Kredito draudimas namų neišsaugo

2009-04-01 07:04 Peržiūros : 190 SpausdintiKas ketvirtas būsto paskolą paėmęs gyventojas yra ją apdraudęs. Bet skolon įsigytų namų jie netenka taip pat sparčiai, jeigu ne sparčiau nei neapsidraudusieji. Ar bankų klientai, apsidrausti vilioti palankesnėmis kredito sąlygomis, nepadidino savo šansų atsidurti gatvėje?

Ne vienus metus visi bankų klientai, prašę išduoti šimtų tūkstančių litų paskolas būstui įsigyti, buvo primygtinai raginami pasinaudoti valstybės įsteigtos UAB "Būsto paskolų draudimas" paslaugomis.

Net 27 proc. visų bankuose pasiskolinusiųjų lėšų namams įsigyti pasinaudojo šia draudimo paslauga ir sumokėjo už būsto kredito draudimą vidutiniškai po kelis tūkstančius litų, dažnai nuoširdžiai tikėdami, kad tai padės ištikus bėdai - neįstengiant atsiskaityti su banku. Visų išduotų būsto paskolų likutis pernai metų pabaigoje siekė 19,7 mlrd. litų. Taigi trečdalis šios kreditų sumos gavėjų yra apsidraudę valstybės įsteigtoje įmonėje.

Ar tikrai jie saugūs, ar jų rizika apdrausta?

Surinko iš klientų.

UAB "Būsto paskolų draudimas" būsto kreditų draudimo taisyklėse juodu ant balto rašoma, kad naudos gavėjas yra draudimo sutartyje nurodytas bankas, kuris turi teisę gauti draudimo išmoką, t. y. tokią draudimo sumą, kuri prilygsta visam kliento paimtam ir neišmokėtam būsto kreditui. Tai reiškia, kad už neišgalintį bankui grąžinti būsto paskolos gyventoją tai padarys draudimas.

Taip pat taisyklėse rašoma, kad "draudikui (bendrovei "Būsto paskolų draudimas" - aut.), išmokėjus draudimo išmoką, pereina visos naudos gavėjo (banko - aut.) turimos reikalavimo teisės į nekilnojamąjį ir/ar kitą turtą, įkeistą pagal būsto kreditavimo sutartį, ir kitos papildomos teisės".

Paprastai kalbant, skolininkui tapus nemokiu, draudimo kompanijai atitenka šio butas, o bankas iš jos tuoj pat atgauna visą žmogui keliasdešimčiai metų skolintą sumą. Taip bankai atsikrato blogų paskolų ir neužsikrauna buvusių klientų nekilnojamuoju turtu. Tačiau būsto kreditus valstybės įsteigtoje bendrovėje apsidraudę bankų klientai draudimo įmokas už banko riziką mokėjo patys. Negana to, bankai tam reikalingą sumą net geranoriškai jiems paskolindavo. Finansų ministerijai pavaldi bendrovė "Būsto paskolų draudimas" iš gyventojų draudimo įmokų yra sukaupusi per 116 mln. litų - jais šiuo metu masiškai padengiamos komerciniams bankams jų išdalytos blogos būsto paskolos.

Kaltina nedarbo šmėklą

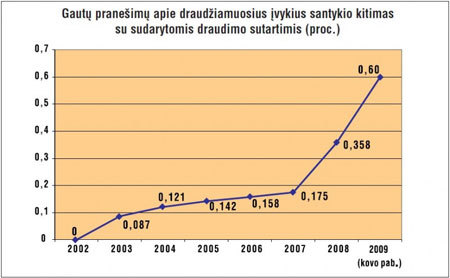

Draudimo priežiūros komisijos duomenimis, šių metų sausį kredito išmokų, mokamų gyventojams negrąžinus būsto kreditų bankams, suma siekė 2,2 mln. litų, vasarį - 5,2 mln. litų, o per kovą bankams draudimo pinigais buvo padengta 4,4 mln. litų vertės blogų paskolų. Pasak UAB "Būsto paskolų draudimas" direktorės Gitanos Griškėnienės, per visą beveik dešimties metų bendrovės gyvavimo laikotarpį 48 proc. draudimo išmokų išmokėta nuo pernai metų rudens.

"Iki tol turėjome gana mažai išmokų, kurios siekė 0,07 proc. viso bendro apdraustų būsto paskolų portfelio. Būdavo metų, kad visai nebūdavo išmokų. Situacija pasikeitė kartu su situacija rinkoje. Daugiausiai draudžiamųjų įvykių įvyksta kredito gavėjams netekus darbo arba sumažėjus jų pajamoms. Pastebėjome, kad išmokų skaičius didėja kartu su nedarbo lygiu šalyje, tačiau kiek žmonių pas mus ateina tiesiai iš darbo biržos pasakyti dar negalime", - LŽ sakė G.Griškėnienė. Jos teigimu, iš viso būsto paskolų draudimu yra apdrausta apie 39,6 tūkst. paskolų, iš kurių blogų skaičiuojama 0,6 procento.

Paklausta, ar nejaučiamas bankų suinteresuotumas, kuo greičiau susigrąžinti paskolas per draudimo bendrovę kaip išmokas, pašnekovė neslėpė tai jaučianti, nes praėjus vidutiniškai vos dviem mėnesiams po kliento uždelsimo grąžinti paskolą, bankai informuoja bendrovę apie draudžiamąjį įvykį, taigi pretenduoja į išmoką. Nors pagal taisykles yra galimybė apsidraudusiam klientui nustatyti papildomus terminus iki 300 kalendorinių dienų.

"Situacijos sprendimai priklauso ir nuo banko kliento elgesio. Tikrai yra bankų, kurie neskuba gauti draudimo išmokų", - švelnina situaciją G.Griškėnienė. Tačiau, pasak jos, jeigu į šiuo metu susiklosčiusias išmokų didėjimo tendencijas nebūtų kreipiama dėmesio, bankai toliau nutraukinėtų apdraustas kredito sutartis, o vis daugiau netekusių darbo žmonės netektų ir būsto.

Gelbėjimo ratas išmestas

"Didėjantis nedarbas privertė mums pakeisti draudimo išmokų mokėjimo modelį. Valdyba ką tik priėmė sprendimą, kad jeigu žmogus laikinai netenka darbo arba sumažėja jo atlyginimas, bendrovė siūlo jam pasirašyti papildomą susitarimą ir sunkiu laikotarpiu dengia bankui jo būsto paskolos įmokas. Pavyzdžiui, pagal grafiką žmogus bankui privalo sumokėti 2000 litų mėnesio įmoką, tai mes už jį dengiam arba pilną sumą, arba dalį jos, priklausomai nuo situacijos, kiek žmogus pats gali mokėti. Toks sprendimas priimtas tam, kad bankai vienašališkai nenutrauktų kredito sutarčių ir klientas galėtų išsaugoti būstą", - pasakoja įmonės vadovė.

Žinoma, žmogus su draudimo kompanija ateityje turės atsiskaityti už sumokėtas jo įmokas, tačiau už tai jokių papildomų palūkanų nereiks mokėti. "Pagerėjus finansinei situacijai, jis pats turės toliau tęsti kredito grąžinimą bankui ir mums mokėti už padengtas įmokas", - dėsto pašnekovė. Pasak jos, žmogui atsiskaičius su draudimo bendrove ji neturės jokių teisių į jo nekilnojamąjį turtą.

"Viską darome, kad kreditavimo sutartys nebūtų nutraukiamos ir bankų klientai galėtų išsaugoti būstą", - tikina G.Griškėnienė.

Tačiau ši žmogui, o ne bankui palanki tvarka galioja dar tik savaitę. Pasak pašnekovės, bendrovė jau gavo nemažai nemokių bankų klientų prašymų pasinaudoti tokia galimybe.

"Maksimalus įmokų už klientą mokėjimo terminas yra 12 mėnesių ir manoma, kad per šį laiką bedarbiais ar dėl kitų objektyvių priežasčių nemokiais tapusiems bankų klientams vis dėlto pavyks susirasti lėšų šaltinį. Tačiau tuo atveju, kai klientai nesuinteresuoti išsaugoti būstą, kreditavimo sutartis yra nutraukiama, bendrovė išmoka draudimo išmoką bankui, perima iš banko visas teises į įkeistą nekilnojamąjį turtą ir jį realizuoja", - sako draudimo bendrovės direktorė.

Kelio atgal nėra

LŽ pakalbinta Finansų ministerijos Finansų rinkos departamento direktorė ir UAB "Būsto paskolų draudimas" valdybos pirmininkė Audrutė Dziskienė LŽ sakė, kad dėl susiklosčiusios ekonominės situacijos bendrovė kartu su bankais ieško būdų kaip padėti gyventojams išspręsti problemas. "Norėtųsi atkreipti dėmesį į tai, kad ne visi bankų suteikti kreditai yra apdrausti būsto paskolų draudimo bendrovėje - 2008 metais jie sudarė 27,2 procento. Siekdami išsaugoti savo būstą, gyventojai pirmiausia turi patys tartis su bankais dėl galimybės pakeisti paskolos sutarties sąlygas", - sakė ji, bandydama atsakyti į LŽ klausimą, ką daryti tam žmogui, kuris jau prarado namus pagal seną draudikų tvarką, nors pagal naują jų tvarką, dar galėtų juose gyventi.

A.Dziskienė priduria, kad pripažinus draudžiamąjį įvykį bendrovė jau ne visais atvejais gali kredito gavėjams padėti. Ji pataria žmonėms patiems ieškoti galimybių susitarti su bankais dėl kredito sąlygų keitimo.

Bankų interesai

Lietuvos bankų asociacijos prezidentas Stasys Kropas LŽ sakė nežinantis, ar bendrovė "Būsto paskolų draudimas" buvo sukurta pačiu efektyviausiu būdu, todėl jos veiklos nedrįsta komentuoti. Paklaustas, ar bankai draudžiamąjį įvykį skelbdami po dviejų mėnesių kliento nemokumo nepiktnaudžiauja apdraustų paskolų galimybėmis ir tokiu būdu nesiekia susigrąžinti kažkada lengva ranka dalintas paskolas, S.Kropas teigė, kad "šis terminas yra tas laikas, per kurį neradus sprendimo bankai turi paskolą perkelti į blogų paskolų grupę".

"Apie situaciją sužinojau lygiai taip pat kaip jūs - iš statistikos ir spaudos, todėl plačiau situacijos nedrįsčiau vertinti", - gynėsi asociacijos prezidentas. Jis nedrįso komentuoti ir klausimo, ar pagal būsto paskolos draudimo sutartį banko kliento mokama draudimo įmoka yra teisinga prievolė, kai atsitikus draudžiamajam įvykiui draudimui atitenka turtas, o bankui draudimo išmoka - likusi žmogaus neišmokėta paskolos dalis, o jis pats lieka gatvėje.

Advokatų kontoros "Sorainen ir partneriai" advokatas Tomas Talutis LŽ aiškino, kad pagal būsto paskolų draudimo taisykles yra draudžiamas ne draudėjo, t. y. fizinio asmens, bet banko rizika kaip naudos gavėjo paskolos negrąžinimo atveju.

"Tai reiškia, kad bankui išmokama draudimo išmoka ir jis taip papildomai užsitikrina paskolos grąžinimą, o banko klientas draudimo įmoką moka banko naudai", - neslėpė jis.

Paklaustas, ar tada ne pats bankas ir turėtų drausti savo riziką, sako, kad bankas už tai suteikia klientui didesnę paskolą arba taiko mažesnes palūkanas, o draudimo praktikoje toks draudimo produktas neva yra įprastas.

"Tačiau kyla klausimas, kiek draudimo sąlygos yra atskleidžiamos draudėjui. Žmogui turi būti paaiškinta, kad netgi tuo atveju, jeigu bus išmokėta draudimo išmoka, jis pats tebebus skolingas - bet ne bankui, o draudikui", - sako advokatas.

LŽ turimame vieno šalies komercinio banko lankstinuke, kuriame žingsnis po žingsnio aiškinami būsto paskolą imančio kliento žingsniai, apie paskolos draudimą parašyta tik tiek: "Jei paskolą draudžiate UAB "Būsto paskolų draudimas", Jums suteikiama galimybė turėti tik 5 proc. būsto vertės ar 15 proc. perkamo žemės sklypo vertės dydžio pradinį įnašą."

![]() Jolita ŽVIRBLYTĖ

Jolita ŽVIRBLYTĖ

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

rinkodara")