VILIBOR'as: mistika ir tikrovė

2009-04-01 09:15 Peržiūros : 344 Spausdinti

Naujausiu "Vakaro žinių" (2009 03 25) pranešimu asociacija "Netylėk" balandžio 4-ąją rengia protesto akciją prie Lietuvos banko prieš Lietuvos banko neveiklumą ir komercinių bankų plėšikavimą, nepagrįstai didinat paskolų nacionaline valiuta palūkanas. "Komerciniai bankai spekuliuoja žodžiu "rizika", skolindami litais arba reikalaudami grąžinti paskolą litais vis didesnėmis palūkanomis" - teigia asociacijos prezidentas Tomas Sarnačinskas. Asociacijos peticija su daugiau nei tūkstančiu parašų bus įteikta Lietuvos banko ir Vyriausybės vadovams.

Dar parašų rinkimo pradžioje gruodžio ir sausio - kovo mėn. pagausėjo bankų atstovų (bankų asociacijos, Lietuvos banko) pranešimų, kuriuose buvo bandoma paaiškinti ir pagrįsti palūkanų normų nacionaline valiuta kilmę ir jų kaitos tendencijas bei priežastis, gausiai naudojant tikrai mistinių žodžių "rizika" ir kitų bei jų modifikacijų: "kredito rizika", "šalies rizika", "valiutų rizika", "bankų marža" ir pan., nesivarginant paaiškinti jų prasmę ar esmę. Paviešintas net Lietuvos bankų asociacijos pareiškimas, nukreiptas prieš mitų skleidimą apie Lietuvos bankininkystę ("Lietuvos bankininkystė: mitai ir tikrovė", VZ.LT, 2009 02 26).

Šioje trumpoje apžvalgoje taip pat norėčiau pabandyti pasiaiškinti galimus "mitus" ir kažkiek įžvelgti tikrovę, susietus su nacionalinės valiutos palūkanomis ir paslaptinguoju 6 mėn. trukmės VILIBOR'u (trumpiau - VILI'u). O juk jis ne šiaip sau VILI's, o rodiklis, kuriuo "grindžiamos" nustatomos ir didinamos palūkanų normos šimtams tūkstančių bankų skolininkų, paėmusių paskolas litais.

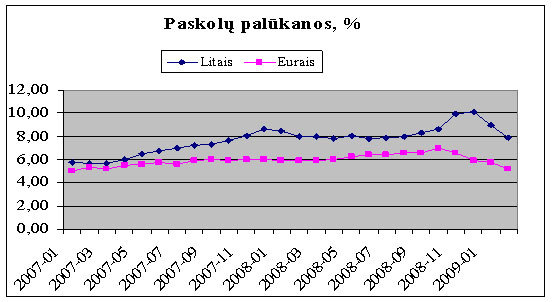

Teikiamų paskolų litais palūkanos viršijo palūkanas eurais lapkričio mėn. 1,5 karto, gruodžio mėn. - 1,7, sausio ir vasario mėn. - 1,5 karto. Ir toks skirtumas, t. y. palūkanų žirklės, atsirado ir vis didėjo maždaug net nuo 2007 m. vidurio:

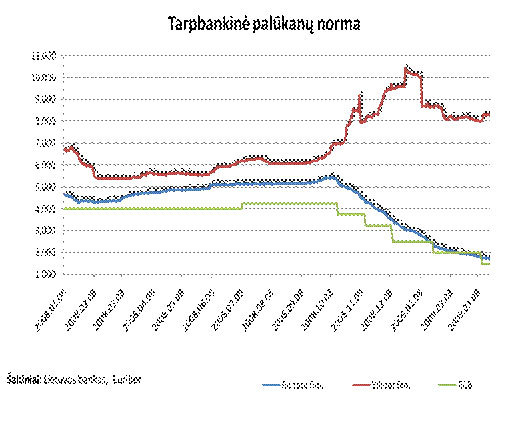

Visuose bankų atstovų aiškinimuose dominuoja beveik vienareikšmiška nuostata: paskolų litais ir euras palūkanų normų skirtumus lėmė VILIBOR'o ir EURIBOR'o skirtumai, kuriuos matome šiame vaizdelyje:

VILIBOR (Vilnius Interbank Offerd Rate) - vidutinės tarpbankinės palūkanų normos, už kurias bankai pageidauja (yra pasirengę) paskolinti lėšų litais kitiems bankams. Iš šio apibrėžimo matome, kad VILI's - tai tik pageidavimas - pasiūlymas paskolinti kažkiek kažkokiam kitam bankui. Paskolų litais palūkanoms nustatyti naudojami 6 - erių mėn. trukmės skolinimo "pageidavimai - pasiūlymai". O jų ypatumas dar tame, kad tokių trukmių "pageidavimų - pasiūlymų" niekada ir nebuvo panaudota, t. y. tokios tarpbankinio skolinimo rinkos praktiškai ir NĖRA.

Štai čia ir pakyla šiam tikrai mistiniam rodikliui (VILI'ui) atrodo ne mistiniai ir konkretūs klausimai:

- kodėl bankas A verslui bando skolinti tik prieš tai pasiskolindamas iš banko B, kuriam tai pat gal trūksta PINIGŲ? Ar dėl to, kad nesuvaldė savo pinigų srautų? Ar dėl to, kad į skolinimo procesą įjungti dar ir kitą banką - tarpininką ir tokiu būdu padidinti skolinimo kaštus bei kainą?

- kodėl bankui A būtinas kitų, konkuruojančių bankų, "prielankumas" skolinant verslui (VILIBOR'o didėjimą aiškinant tarpbankinio pasitikėjimo stoka)?

- kodėl tai, t. y. tarpbankinis "nepasitikėjimas", didina net 6-rių mėn. VILIBOR'ą, kuriam atsirasti beveik NĖRA realios rinkos, t. y. realaus tokio termino skolinimo?

- ar bankų tarpusavio "nepasitikėjimas" nėra dirbtinis ir net sąmoningas veikimas, siekiant pasipinigauti ir dar daugiau nustekenti jau į skolas įklampintus skolininkus?

- kodėl mes, atrodo - pagrįstai, piktindamiesi tarpininkų įtaka didinat, kad ir importuojamų energetinių resursų, kainas, toleruojam Lietuvos banko įteisintą tarpbankinio tarpininkavimo (skolinimo) egzistenciją?

- ar pakanka banko (o banke - kažkokio vieno tarnautojo) tik deklaruojamo ketinimo (pageidavimo) skolinti tarpbankinėje rinkoje tam, kad pagal tokius neapibrėžtus ketinimus kurti rodiklį, pagal kurį didelė dalis iš šimtų tūkstančių bankų skolininkų tiems patiems bankams PRIVALĖS mokėti didesnes palūkanas?

- kodėl bankų skolinimo kaina nenustatoma lygiai taip pat, kaip ir visame versle: resursų kaina (kredito išteklių - indėlių palūkanos) plius banko marža? Be jokio "tarpbankinio" tarpininkavimo.

Kad VILIBOR'as yra ne tik mistinis, bet ir voliuntaristinis, t. y. priklausomas tik nuo riboto skaičiaus ŽMONIŲ valios, norų, tikslų bei net jų kompetencijos, rodo ir ne sena paskolų "piginimo" istorija, kada paskolas "pigino" tik Lietuvos banko pakoreguotas bankų sąrašas, kurių duomenų pagrindu jis ir "sukuriamas" (VZ.LT, 2009 01 29). Ir papigino ne šiaip kažkokia dešimtąją procentinio punkto dalimi, o nuo 10,03 iki 8,7, t. y. net 1,33 procentinio punkto.

O minėtas "papiginimas" reiškia, kad lyg to laiko teikiamos paskolos nacionaline valiuta buvo NEPAGRĮSTAI pabrangintos. O tas "pabranginimas - papiginimas" gali būti vertinamas net 340 mln. Lt (rezidentų paskolų likutis nacionaline valiuta 2008 m. pabaigoje 25,6 mlrd. Lt x 0,0133) metine palūkanų suma. Tik bankams - tai gautina suma, o bankų skolininkams - papildomos ir nepagrįstos IŠLAIDOS.

Ir "pabranginimo - papiginimo" akcija atlikta be atsiprašymo ar bent kokio pasiaiškinimo...O iki "papiginimo" suteiktų paskolų palūkanos taip ir galioja be jokių koregavimų, palūkanų skaitliukas padidintais VILI'ais skaičiuoja bankų palūkanų pajams.

Kodėl tarpbankinėje (skolinimo tarpininkų) rinkoje ir VILIBOR'o nustatymo žaidime dalyvauja tik PENKI bankai ir nedalyvauja Lietuvos bankas, su tikslu savo piniginių resursų pasiūla "numušti" skolinimo kainą? Neleidžia valiutų valdyba (toliau - VV? O gal čia ir yra vienas iš VV rimtų trūkumų? Ar ja (VV) dangstomas Lietuvos banko pasyvumas ir neveiklumas, kaip teigia "Netylėk" asociacijos žmonės?

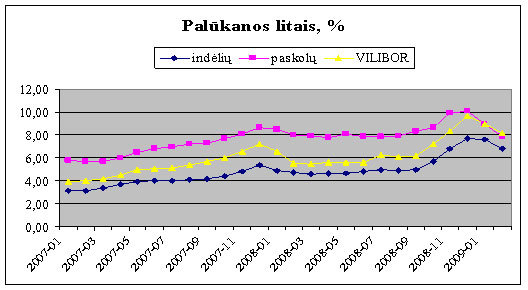

O dabar pabandykime paaiškinti štai tokį vaizdelį (kitas grafikas).

Šio grafino vaizdelio ypatumas tame, kad jau labai sinchroniškai ir per "viduriuką" tarp indėlių ir paskolų palūkanų "guli" mistinis - voliuntaristinis VILI's (bent iki š. m. sausio - vasario mėn.). Kas ir kaip čia galėjo įvykti ar atsitikti? Viena aiškų: VILI's - ne savaime atsirandantis rodiklis. Jį sukuria, nustato labai konkretūs žmonės. Tai žmonių veiklos produktas ir kūrinys.

Todėl ir kviečiu pabandyti įsivaizduoti ir pasiaiškinti: o kaip tai (VILI'o nustatymas) galėjo praktiškai, be jokiu mistifikacijų, įvykti?

Procese (žaidime) dalyvauja tik penkių bankų konkretūs žmonės, labai kvalifikuoti darbuotojai. Jie puikiai žino kredito išteklių kainą: indėlių (įskaitant ir motininių bankų) palūkanas bei jų kaitos tendencijas; jie gerai žino savo banko skolinimo kaštus - maržą; jie vienas kitą gerai žino ir net bendrauja (šiuolaikinėmis komunikacijomis).

Štai čia, vadovaudamiesi ir vykdydami Lietuvos banko reikalavimą - nustatyti ir pranešti savo banko "pageidavimus - pasiūlymus" kažkam kažkiek paskolinti, žinant, kad tokios trukmės skolinimo nebuvo ir nebus, tokie banko atstovai VILĮ kuria taip:

Banko X VILIBOR'as = banko vidutinės indėlių palūkanos + to banko skolinimo marža.

O taip "atsiradus" VILI'ui ir jau teikiant klientui paskolą, visiškai "teisėtai" ir "pagrįstai" toliau panaudojamas, visų (PENKIŲ !!!) bankų duomenų pagrindu Lietuvos banke sukurtas ir paviešintas VILIs.

Banko X paskolos palūkanos = VILIBOR'as + jau žinoma banko marža.

Štai po tokių "veiksmų" paskolų palūkanos ir tampa = indėlių palūkanos + dviguba banko marža. O po to jau minėtame grafike ir "gulasi" mūsų VILI's gražiai per viduriuką, tarp skolinimo išteklių ir paskolų kainų. O ar galima kitaip, bet įtikinamiau, tą "reiškinį" paaiškinti?

Tiesa, per paskutinius tris (gruodis, sausis ir vasaris) mėn., palyginti su praėjusių metų lapkričio mėn., vyko gan malonus VILI'o "suartėjimas" su paskolų litais palūkanomis, o pastarųjų - mažėjimas ir priartėjimas prie indėlių palūkanų. Tai matome ir aukščiau pateiktame grafike ir šioje lentelėje, %:

|

--- |

Paskolų LT palūkanos - VILIBOR'as |

VILIBOR'as - indėlių LT palūkanos |

|

2008 11 |

1,58 |

1,54 |

|

2008 12 |

0,37 |

2,06 |

|

2009 01 |

-0,01 |

1,37 |

|

2009 02 |

-0,30 |

1,31 |

Kažkodėl dingo maržų dvigubinimas ...Gal bankus paveikė ir Lietuvos banko pabudimas ir suaktyvėjimas, būsimos protesto akcijos paskatintas???

Visi kiti VILI'o atsiradimo ir kaitos ekonometriniai bei grafinai tapatinimai bei palyginimai su kažkokių VP palūkanų kaita ar dar su kai kuo vyksta JAU PO JO NUSTATYMO ir yra tik atsitiktinių sutapimų konstatavimas.

Bet, tokiu būdu, visiškai "apeinamas" klausimas: o kodėl paskolų litais palūkanos didesnės ir didėja sparčiau, nei paskolų eurais? Juk abi valiutos de facto yra šalyje veikiančios valiutos? Be to, tvirtai susietos.

Niekaip negalima įtikinamai paaiškinti paskolų litais palūkanų dydžio ir jų kaitos tendencijų reikšmingo atotrūkio nuo paskolų eurais palūkanų kaitos tokiomis tikrai mistinėmis kategorijomis, kaip rizika aplamai, šalies rizika, kredito rizika ir net koreliacija (o tokius mistinius žodžius gausiai naudoja bankų asociacijos prezidentas p. S. Kropas).

Rizika - tai tikimybė, kad su rizikos objektu įvyks kažkas blogo ar bent labai nepageidautino. Tai kodėl sąvoka "šalies rizika" skirtingais dydžiais taikoma vienoje šalyje paraleliai veikiančioms ir vienareikšmiškai ir nekintamai susietoms valiutoms: litui - viena, eurui - kita?

"Kredito rizika" - tai tikimybė, kad skolininkas negražins gauto kredito? Bet kodėl ji didesnė litui ir mažesnė - eurui? Ar šalyje skolinami eurai dažniau gražinami vien dėl to, kad jie eurai?

Na, o skolinimo "valiutos rizika", taikoma išskirtinai tik litui, apriori, vienareikšmiškai aiški: tik nacionalinė valiuta turi tikimybę būti devalvuota. Tai ką, bankai, sparčiau nei eurais brangindami skolinimą litais, jau prieš dvejus metus, į skolinimo kaštus kalkuliuoja devalvacijos tikimybę? Tai kodėl dėl to nekyla jokių valiutų keitimo panikų ar papildomų tyrimų, kaip kad buvo po p. K. Glavecko visiškai teisingo pastebėjimo?

Ponas bankų prezidentas net Seimo langų daužymą sausio mėn. sugebėjo susieti su skolinimo litais (bet kažkodėl - ne eurais???) brangimu (S. Kropas. "Už sudaužytus seimo langus mokėsime dar ir aukštesnėmis palūkanomis už paskolas", DELFI, 2009 01 30).

Ir tik Lietuvos banko vadovas p. Reinoldijus Šarkinas litų skolinimo brangimo problemas paaiškino ir teisingai, ir trumpai, ir ...visiškai neaiškiai "...litų trūksta, nes trūksta" ("Vakaro žinios", 2009 03 25). Gan keistas solidžios Valstybės institucijos solidaus vadovo pajuokavimas?

Ir dar keisčiau pareiškė, kad "...dėl indėlių palūkanų prie Lietuvos banko protestuoti yra tas pat, kas prie Statistikos departamento - dėl infliacijos. Mes su tuo nieko bendro neturime".

Na štai čia p. gerb. Reinoldijus Šarkinas ir leptelėjo, visiškai pamiršęs, pirma, kad apie infliaciją būtina kalbėti kaip apie PINIGŲ pasiūlos perviršį, sukeliantį kainų didėjimą kaip balansuojanti faktorių tarp jų (PINIGŲ) pasiūlos ir prekių ir paslaugų kainų sumos. Juk INFLIACIJA - tai PINIGŲ nuvertėjimas, iššauktas jų PERTEKLIUMI, palyginti su prekių ir mokėjimų apyvartos poreikiu. Vartojimo ir kitokių kainų didėjimas yra PINIGŲ PERTEKLIAUS išdava bei pasekmės. O kas šalyje atsakingas už pinigus, pinigų kiekį bei jų pasiūlos - paklausos balansavimą? Ar ne Lietuvos bankas?

Ir antra: juridiškai už kainų stabilumą šalyje atsakingas Lietuvos bankas, kaip tai numatyta Lietuvos banko Įstatyme: "7 straipsnis. Lietuvos banko pagrindinis tikslas.

- Vadovaujantis Europos Bendrijos steigimo sutartimi, pagrindinis Lietuvos banko tikslas - palaikyti kainų stabilumą."

Turime sutikti su tom, kad Lietuvos bankas savo pagrindinio tikslo - palaikyti kainų stabilumą, niekada, net nuo infliacijos lipimo į padangių aukštybes pradžių 2004 metais, NEĮGYVANDINO.

Taip kad ir su nepagrįstu ir nepaaiškinamu skolinimo litais brangimu ir su infliacijos epidemijos šėlsmu Lietuvos bankas ir susietas ir už tai net įstatymiškai ATSAKINGAS. O p. Tomas Sarnačinskas ir asociacijos "Netylėk" žmonės protesto akciją prie Lietuvos banko rengia net visiškai PAGRĮSTAI ir dėl dviejų priežasčių: dėl nacionalinės valiutos pasiūlos ir jos skolinimo kainos prasto valdymo ir dėl Lietuvos banko pagrindinio tikslo - palaikyti kainų stabilumą nuolatinio NEĮGYVENDINIMO. O gal atskira ir savistovi protesto akcija prie Lietuvos banko bus surengta po to, kai Lietuvos banke bus parengtas įspūdingas pranešimas Lietuvos Respublikos Seimui "Apie ne realaus ir beviltiško tikslo - palaikyti kainų stabilumą - sėkmingą neįgyvendinimą"?

O visiškai pabaigai kviečiu pabandyti pasiaiškinti, kur dingo (ir ar išvis dingo) iš pinigų rinkos nacionaliniai pinigai - litai?

Autoriaus skaičiavimais, grynųjų litų apyvartoje beveik 8,0 mlrd. Lt sumą (vasario pabaigoje) daugiau nei trečdaliu padidina ir papildo grynieji pinigai užsienio valiutomis. Vyksta mūsų lito "broliuko" - euro vis platesnis skverbimasis į grynųjų pinigų rinką, pvz. sandoriuose su nekilnojamuoju turtu ir pan. ir pan. Vien tik bankų paskolų portfelio sudėtyje (paskolos įmonėms ir namų ūkiams) paskolų eurais dalis nuo 52 % praėjusių metų pradžioje padidėjo iki beveik 64 % š. m. vasario pabaigoje (įmonių ir namų ūkių indėliuose, kurie, savo ruožtu, sudaro beveik 91 % rezidentų indėlių, indėlių eurais dalis padidėjo nuo17,9 % 2008 01 iki 23,5 % šių metų vasario pabaigoje). O kur dar didžiulis, per 2004 - 2008 m. 9 mėn. jau viršijantis 100 mlrd. Lt, pinigų importas, kuris, daugiausiai, į šalies ekonomiką "ateina" eurais?

Galima teigti, kad euro įvedimas šalies ekonomikoje jau senai vyksta "de fakto". Tą procesą savotiškai aktyviai "skatina" ir patys bankai su Lietuvos banku per paslaptingąjį VILIBOR'ą, kuriuo "grindžiamas" skolinimo nacionaline valiuta nuolatinis brangimas, skatinantis skolinimui vis dažniau naudoti eurą.

Vl. Trukšinas,

Statistikas,

Nepriklausomas analitikas.

2009 03 30

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

rinkodara")

Sveikas_gyvenimas

"Ar šalyje skolinami eurai dažniau gražinami vien dėl to, kad jie eurai?" - britiškas humoras:) Dabar po šio straipsnio man išvis nebeaišku, ką daryti su paskola, banke mus seniai įkalbinėja keistis į eurus. Liko atiduot mažiau nei trečdalis...

2009-04-02 10:39Sveikas_gyvenimas

Tiesa, gyvename nebe LT, tad ir sunkiau susivokti, kas tikra gimtinėje, o kas ne. Ne visada gali ir media pasitikėti.

2009-04-02 10:40Grigalius

visiska mistika su viliboru. Baisu ir ziureti. negi mus sitaip mirko patys lietuvos bankai???

2009-04-02 11:06penkta

kaip gerai kai yra tokios info paskaityti, nes jokiam banke nieko zmonisko neisaiskina, suka uodega. mano dar iki bumo imta paskola isaugo su tais viliborais isaugo iki 2800/mėn., kaip sunku gaut normalu atsakyma banke kas ir kaip.

2009-04-03 10:41