Ar kredito unijos praskaidrins slogią stagnacijos atmosferą šalies bankininkystėje?

2010-08-24 11:10 Peržiūros : 696 Spausdinti

"Lietuvoje veikiantys didžiausi užsienio kapitalo komerciniai bankai vis dar prisukę kreditų kranelius ir didina paslaugų įkainius. Tad alternatyvų jiems jau ieško ne tik gyventojai, bet ir verslininkai." Tai ištrauka iš trumpo ir konkretaus Jolitos Žvirblytės pasižvalgymo po kredito unijų veikimą pastaruoju laiku šalies ekonomikoje (http://www.lzinios.lt/lt/2010-08-11/verslas/verslininkai_atranda_banku_konkurentus.html?print).

Apie bankų veikimo ypatumus - beatodairiškas ir ne visada atsakingas skolinimas iki 2008 m. rudens, pasitelkiant ne tik šalies ekonomikoje uždirbtus indėlius, bet ir gausų motininių bankų pinigų importą, drastiškas skolinimo sustabdymas ir skolinimo embargas nuo 2008 spalio mėn., teikiamų kitų finansinių paslaugų įkainių tik per 2009-2010 metus didinimas beveik trečdaliu - daug rašoma ir kalbama. Tuo tarpu bankų atstovai nuolat šmėžuoja ekranuose ir spaudoje su mistinėmis ekonomikos atsigavimo prognozėmis, nieko nekalbėdami nei apie skolinimo embargą nei apie jo pasekmes šalies ekonomikai. O ar įmanoma įsivaizduoti Centrinės kredito unijos vadovus, grasinančius skolinimo branginimu ar jo suvaržymais vien dėl Seime siūlomų įstatymo pakeitimų dėl fizinių asmenų bankroto teisinio sureguliavimo, kaip tai daro Lietuvos banko asociacijos prezidentas (gal dėl to, kad prezidentas?) ar kiti bankų atstovai?

O tuo tarpu kredito unijos dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei nerealių prognozių.

Paradoksas tame, kad, kalbant apie bankų veiklą, naudojama statistika, kurioje įskaičiuojami ir kredito unijų veikimo rezultatai, bet kurių kaitos ypatumus mes taip ir nematome. Tai sąlygoja dvi priežastys: Europos centrinio banko (ECB) metodika, kurios stropiai laikomasi Lietuvos banke, gaminant ir viešint pinigų statistiką ir ... kuklūs kredito unijų veiklos rodiklių dydžiai, palyginant juos su bankų turtais bei kitais jų veiklos rodikliais.

LB-kas, stropiai vykdydamas ECB metodiką, pinigų statistikos rodiklius skelbia apibūdinant visų Pinigų ir finansų institucijų (PFI) veiklą, t. y. Lietuvos banko, komercinių bankų bei jų skyrių ir atstovybių ir kredito unijų. Atskirai dar rodomi taip vadinamų "kitų PFI" veiklos rodikliai. Išvertus į žmonių kalbą, tai bankų ir kredito unijų rodikliai. Apgailestaujant, kad paprastesnio ir lietuviškesnio pavadinimo (nei "kitos PFI") tam dariniui dar nerasta, jis, supaprastintai, priskiriamas bankams (o gal Bankai ir bankeliai?).

Štai todėl niekas ir nesidomi atskirai kredito unijų ir atskirai bankų veiklos tendencijų ypatumais: kaip ir kokiomis kryptimis kinta jų paslaugų kainos (palūkanos, tarifai ir pan.)? Kokia jų teikiamų paskolų struktūra veiklomis, sektoriais (bent pagrindiniais)? Ir t. t..

Bet, pasirodo, tam tikra statistika ir šiais aspektais yra!!! Gelbsti LB-ko Kredito įstaigų priežiūros departamento bent dalinis sąvistovumas ir nepriklausomumas nuo ECB'o diktato, kuomet jo rengiamose ir (net LB-ko vardu) viešinamose Kredito įstaigų veiklos apžvalgose kai kurie rodikliai pateikiami atskirai bankų ir atskirai kredito unijų veiklos apibūdinimui.

Pasinaudojant jais pabandykime pažvelgti ir į šių svarbių Pinigų finansų institucijų (PFI) atskirų grupių veiklos kaitos ypatumus.

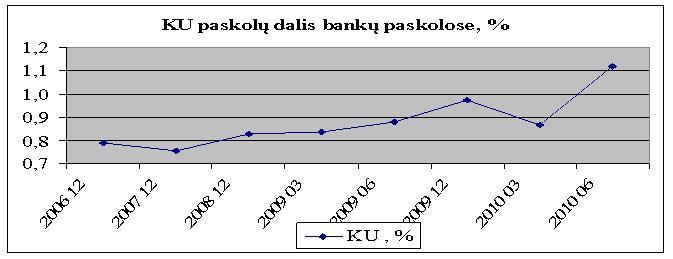

Pirmiausiai rūpi, kiek smulki ta didžiųjų bankų ignoruojama bankelių-unijų "smulkmė"? Tai parodo kredito unijų (toliau-KU) suteiktų paskolų likučio dalis bankų paskolų likučiuose, ką ir matome grafike Nr. 1: (žiūrėkite po tekstu).

Per paskutinius 12 mėn. bankams 6alies ekonomikai taikant skolinimo embargą, jų suteiktų paskolų likutis sumažėjo 10,9 %, kai tuo metu KU-nijų paskolų portfelis padidintas 13,1 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,1 % ir padidėjo daugiau nei 37 %.

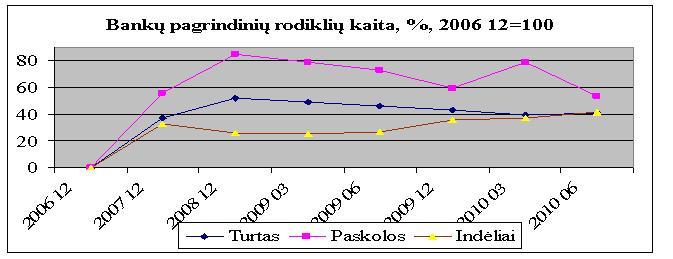

KU privalumas, tikriausiai, yra tai, kad jų skolinimo šaltinis - tai pajininkų indėliai-pajai, kurie suteiktų paskolų sumas viršija beveik net 1,5 karto. Kai jų "didieji" broliai - bankai tokiu apsirūpinimu kredito ištekliais pasigirti negali: jų turimi indėliai tesudaro apie 70 % suteiktų paskolų sumų (grafikas Nr. 2). Kita bankų kredito išteklių dalis - motininių bankų pinigai Tiesa, paskutiniais ketvirčiais šis rodiklis "pagerintas", motininių bankų lėšoms sparčiai bėgant iš šalies ekonomikos.

Grafikas Nr. 2. (žiūrėkite po tekstu).

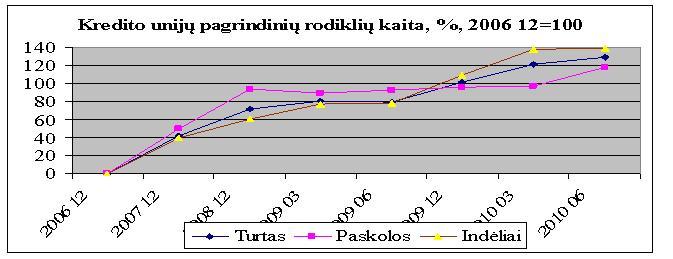

Pastebimai ,,linksmiau" atrodo ir pagrindinių KU veiklos rodiklių kaita per paskutinius 12 mėn. (2010 m. birželio pabaiga palyginta su 2009 m. birželio pabaiga): jų turtas padidėjo 27,5 % (bankų -3,5 %), paskolų portfelis padidintas 13,1 % (bankų -10,9 %). Tai ir matome grafikuose Nr. 3 ir 4 (žiūrėkite po tekstu).

O dabar vėl grįžkime į J. Žvirblytės straipsnį LŽ "Verslininkai atranda bankų konkurentus", kuriame KU atstovai įtikinamai parodo išskirtinį dėmesį savo potencialiems klientams, daugelis kurių būtent tokio dėmesio ir pagalbos nesulaukė bankuose. Kaip tai keičia ir pakeitė KU veiklos bent pagrindinius rodiklius per paskutinius ketvirčius - matome. O jei paminėtas KU "atradimo" procesas tęsis toliau ir net su pagreičiu? Gal tikrai būtent kredito unijos praskaidrins slogią stagnacijos atmosferą šalies bankininkystėje?

O gal jau laikas klausti: ar reikalingi Lietuvos verslui, ekonomikai bankai, kurie boikotuoja ir žlugdo jos ekonomiką? Ar mes ir toliau tenkinsimės tik bankų "prognozėmis" apie ekonomikos minkštą nusileidimą, kritimo dugnų pasiekimus bei mistinį atsigavimą, bankams veikiant priešingai bei net priešiškai?

Ir čia tenka tik dar kartą apgailestauti, kad apie KU veiklą bei jos tendencijas lyg šiol stokojama tokios statistikos, kurios gausu apie "kitų PFI" veikimą. Verslui ir šalies Žmonėms turėtų būti svarbu žinoti, kaip ir kokiomis kryptimis KU, jau kaip bankų konkurentų, kinta paslaugų kainos (palūkanos, tarifai ir pan.)? Kokia jų teikiamų paskolų struktūra veiklomis, sektoriais (bent pagrindiniais)? Ir t. t.. Niekaip negalima sutikti su situacija, kuomet LB-ke jau surinkta KU informacija šalies verslui ir visuomenei neviešinama.

Ir dar vienas pastebėjimas. Pripažinkime, kad nacionalinės bankininkystės sukurti taip ir nepavyko, nes ją, dar jos užuomazgose, patys, savarankiškai bei savįstoviai sėkmingai išvogėme, o nespėtus "prichvatizuoti" bankus - nesibrangindami pardavėme.

Kitu pabandymu įsteigti nacionalinį banką galima laikyti visiškai ne seną diskusiją apie banko funkcijų suteikimą ir vystymą Lietuvos paštui. Gaila, kad nepavyko: sukilo ir gerą idėją sužlugdė patys dabar veikiantys bankai, skubiai "atradę" kompromato buvusiam pašto vadovui. Neįvertintas jų, t. y. bankų, "organizuotumas", apie kurį dar vienas iš JAV tėvų ir steigėjų Tomas Džefersonas rašė: ,"š nuoširdžiai tikiu, kad bankai bei jų organizacijos visuomenei yra daugiau pavojingi, nei priešų armijos".

Tai gal kredito unijos ir bus tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo "ypatumų" ir jo "patirtis" bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties "likimo"? Bent viešumoje tokių faktų nežinoma.

Todėl maloniai nuteikia žinia, kad Lietuvos centrinė kredito unija (LCKU) kartu su 57 kredito unijomis pasirašė sutartį su verslumo skatinimo fondo valdytoju "Investicijų ir verslo garantijos" (INVEGA) dėl 50 mln. litų vertės mikrokreditavimo projekto įgyvendinimo. O tai reiškia, kad ir valdžios institucijos, kurių misija ir tikslai - skatinti bei gaivinti šalies verslą, taip pat atsisuka į unijas, kaip alternatyvą bankams ir, tokiu būdu, skatina ir remia jų plėtrą bei ... nacionalinės bankininkystės stiprėjimą.

Tokių pavyzdinių "atsigręžimų" į KU, kaip alternatyvą veikiantiems bankams-monopolistams, turėtų būti žymiai daugiau. Ir čia bankinių paslaugų naudotojai bei užsakovai t. y. pirmiausiai verslo organizacijos ir federacijos, galėtų parodyti daugiau iniciatyvos ir bankų monopolistiniam organizuotumui priešpastatyti verslo organizuotumą.

Juo labiau, kad ir bankai, savo elgesio arogancija net tik smulkiam verslui, bet ir šalies valdžiai, visokeriopai skatina jiems alternatyvų paiešką bei atsiradimą. Pasinaudokime štai tokiu išskirtiniu interesų "sutapimu"!!!

O ir CKU galėtų būti gerokai aktyvesnė, kuriant bei stiprinant nacionalinę bankininkystę KU pagrindu. Bent KU veiklą apibūdinančios informacijos ir statistikos skleidime, alternatyvios (turinio prasme - palyginamos) dabar skleidžiamai LB-ko "kitų PFI" veiklai apibūdinti. Juk turi kažkas imtis ir Nacionalinio centrinio banko alternatyvos kūrimo (ar bent jo, susitapatinusio su ECB filialu, grąžinimu į Lietuvą)!!!

Vl. Trukšinas,

Statistikas,

Ekonomistas,

Nepriklausomas analitikas.

vtruksinas@cablenet.lt

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

rinkodara")

iPUser

Idomus straipnis, kiek primena uzsakomaji, bet nedaug:-) Neteko dar tureti reikalu su KU o kalbant apie bankus-nepamatuojama arogancija klientu atzvilgiu + ryškus trukumas profesionaliu darbuotoju. Matyt atleido dauguma darba ismanancius bet brangiai apmokamus vadybininkus bei vidutines grandies vadovus ir prieme į darbą pigius studentus bei "brangius" giminaicius ir pažįstamus. Karta teko bendrauti su vieno Swbanko "ale vadove" kuri mano manimu jokio ekonominio išsilavinimo neturėjo arba labai profisionaliai ta slėpė. :-) Nors isidarbinant banke tai tikriausiai yra vienas is pagrindiniu reikalavimu, bet turėtu būt :-)

2010-08-26 00:42