2010 m. I-ojo ketvirčio bankų veikimo apžvalga

2010-05-19 10:35 Peržiūros : 203 Spausdinti

Palūkanos - ne kažkoks mistinis gyvas padaras, kuris pats savaime gali kilti ir kristi (mažėti). Ir dar neteko girdėti, kad palūkanas (tiek indėliams tiek paskoloms) nustatinėtų bankų klientai...

Palūkanų šeimininkai ir jų autoriai yra bankai. Ir jos yra viena iš reikšmingu jų, bankų, pinigų pasiūlos bei pinigų politikos priemonių ir įrankių. Šiuo metu, LR Seimui rodant pastangas bent kiek teisiškai apginti dėl ekonominės krizės (prie kurios sukėlimo prisidėjo ir bankai) beviltiškai prasiskolinusius piliečius ir aktyviai svarstant Seime siūlomus įstatymo pakeitimus dėl asmenų neiškeldinimo iš paskutinio būsto, Lietuvos bankų asociacijos prezidentas p. Stasys Kropas 2010-05-04 viešai dviejose televizijos laidose (LNK „Kryžminė ugnis" ir Lietuvos ryto TV „Lietuva tiesiogiai") pareiškė, jog Seimui priėmus minėtą įstatymą, vienas iš veiksmų kurių bus imtasi - „bankai didins VILIBOR". O tai - akivaizdus diktatas politikams ir Valdžiai!!!

Paskolų palūkanos - daugeliui Lietuvos žmonių ir įmonių ne šiaip sau rodiklis, o jų finansinio stabilumo ir net išgyvenimo indikatorius. Juk tik šalyje veikiantiems bankams skolingi ir nuo jų veikimo priklausomi daugiau nei 50 % šalies dirbančiųjų, daugiau nei trečdalis veikiančių (dar išlikusių !!!) įmonių.

Čia apžvelgiama įmonių ir namų ūkių paskolų ir indėlių palūkanų normų kaita ne vien todėl, kad jų paskolos bei indėliai sudaro beveik 90 % viso bankų paskolų ir indėlių portfelio, bet todėl, kad įmonės ir namų ūkiai - reikšmingiausi ekonominės raidos subjektai ir nuo jų atsigavimo priklauso ekonomikos atsigavimas bei tolesnės jos raidos sėkmė; jie yra pagrindiniai pridėtinės vertės (BVP) kūrėjai bei naudotojai ir vartotojai.

Apžvalgoje pateikiami duomenys bei jų kaitos tendencijos laidžia daryti tokias išvadas:

- indėlių (tiek LT, tiek EUR) palūkanų didinimas praėjusių metų pradžioje nepaskatino įmonių ir namų ūkių indėlių - kaip bankų kredito išteklių reikšmingo šaltinio, adekvataus didėjimo. O pastaruoju metu, kuomet motininių bankų indėliai sparčiai ,,bėga" iš šalies ekonomikos kredito išteklių, įmonių ir namų ūkių indėlių kaita (didėjimas) tampa labiau reikšmiga ir bankų veiklai;

- indėlių palūkanų reikšmingas mažinimas net ir pirmąjį š. m. ketvirtį jas paverčia neigiamomis, palyginti su infliaciją (tiek VKI, kuris nuo šių metų pradžios sudaro jau 1,9 %, tiek pinigų infliacijos, kuri jau gali būti matuojama, š. m. I ketvirtį, palyginti su praėjusių metų IV ketvirčiu, 19 %). O tai dar daugiau mažina ekonomines paskatas taupyti ir didinti indėlius bankuose bei jų kredito išteklius;

- paskolų palūkanų reikšmingas mažinimas nuo antrojo praėjusių metų pusmečio parodo jų didinimo praėjusių metų pradžioje nepagrįstumą. O kaip tik dėl tokio (drastiško) jų didinimo skaudžiai nukentėjo ne mažai įmonių ir namų ūkių - bankų skolininkų. Tokia skolinimo palūkanų kaita tik pagilino šalyje plintančią ekonomikos krizę ir, savo ruožtu, pablogino ir pačių bankų ekonominę situaciją;

- paskolų palūkanų reikšmingas mažinimas nelydimas skolinimo didinimu. Bankai laikosi keistos nuostatos teigdami, kad skolinimo didinimas bus galimas tik šalies ūkiui rodant reikšmingus atsigavimo požymius. Bet juk šalies ūkio atsigavimas kaip tik ir reikšmingai priklauso nuo bankų skolinimo didinimo!!!

- bankai laikosi skolinimo embargo lyg šiol taikydami sugriežtintus skolinimo standartus: pajamų vienam šeimos nariui reikalavimas, teikiant būsto paskolas išaugo maždaug dvigubai, sugriežtėjo įkeisto turto vertinimas, sumažėjo teikiamos paskolos santykis su šio turto verte ir pan.;

- skolinimo palūkanų mažinimas ne didinant skolinimo reiškia, kad bankų veikla yra finansinėje stagnacijoje. Tai liudija bankų patirti praėjusių metų bei š. m. I-jo ketvirčio nuostoliai, kuriuos bent iš dalies bandoma kompensuoti didinant bankų teikiamų kitų finansinių paslaugų kainas. O tai, savo ruožtu, ir toliau blogins bankų klientų - įmonių ir namų ūkių, finansinę padėtį:

- paskolų palūkanų kaita įtikinamai nesusieta su jų nustatymo pagrindo - VILIBOR‘o bei net EURIBOR‘o kaita;

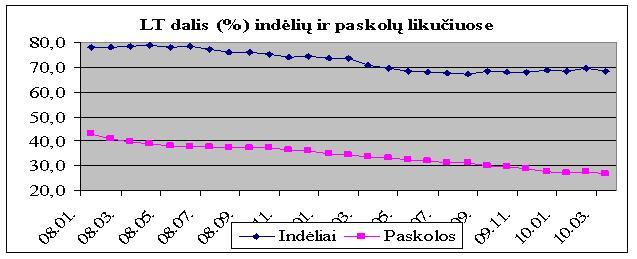

- VILIBOR‘o ir paskolų LT palūkanų kaita (net ir kaip reakcija į bankų veiklos teisinio reguliavimo didinimą) jau mažai reikšminga bankų skolininkams, kadangi paskolų LT dalis teikiamose ir jau suteiktose paskolų likučiuose yra maža ir mažėja.

Palūkanos nacionaline valiuta (toliau - LT).

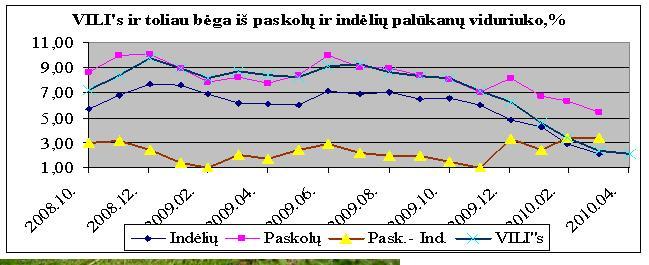

Kaip kito įmonių ir namų ūkių (o jų indėliai ir paskolos sudaro beveik 90 % viso bankų paskolų bei indėlių portfelio) terminuotųjų naujų indėlių ir paskolų LT palūkanos matome lentelėje Nr. 1 ir grafike Nr. 1, % (žr. po straipsniu):

Lentelė Nr. 1.

|

|

Indėliai |

Paskolos |

Paskolos-indėliai |

VILIBOR'as |

Paskolos - VILIBOR'as |

|

2008 09 |

4,95 |

8,31 |

3,36 |

6,71 |

1,60 |

|

2008 10 |

5,65 |

8,65 |

3,00 |

7,22 |

1,43 |

|

2008 11 |

6,81 |

9,93 |

3,12 |

8,35 |

1,58 |

|

2008 12 |

7,65 |

10,08 |

2,43 |

9,71 |

0,37 |

|

2009 01 |

7,58 |

8,94 |

1,36 |

8,95 |

-0.01 |

|

2009 06 |

7,11 |

10,00 |

2,89 |

9,11 |

0,89 |

|

2009 07 |

6,84 |

9,05 |

2,21 |

9,26 |

-0,21 |

|

2009 08 |

7,00 |

8,94 |

1,94 |

8,65 |

0,29 |

|

2009 09 |

6,46 |

8,39 |

1,93 |

8,34 |

0,05 |

|

2009 10 |

6,54 |

8,05 |

1,51 |

8,13 |

-0,08 |

|

2009 11 |

5,98 |

7,00 |

1,02 |

7,14 |

-0,14 |

|

2009 12 |

4,81 |

8,14 |

3,33 |

6,22 |

1,92 |

|

2010 01 |

4,25 |

6,69 |

2,44 |

4,55 |

2,14 |

|

2010 02 |

2,93 |

6,29 |

3,36 |

3,39 |

2,90 |

|

2010 03 |

2,11 |

5,48 |

3,37 |

2,36 |

3,12 |

Grafikas Nr.1. (žr. po straipsniu)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.2. ir 3.1. duomenų pagrindu.

Taigi, jau 2009-aisiais, po ankstesnėje apžvalgoje paminėtų 2008 m. spalio-gruodžio palūkanų didinimo smūgių ir šalies ekonomikos kreditavimo embargo, nekreipiant jokio dėmesio į anksčiau garsiai propaguotas ,,rizikų" aibes, paskolų ir indėlių LT palūkanas buvo mažinamos. Per praėjusius metus naujai teikiamų paskolų palūkanos sumažintos nuo 8,94 % 2009 m. sausio mėn. iki 7,00 % 2009 m. lapkričio mėn., t. y. net -21,7 %. Naujų indėlių LT palūkanos sumažintos nuo 7,58 % 2009 m. sausio mėn. iki 4,81 % gruodžio mėn., t. y. net -36,5 %. Visa tai reiškia, kad 2008 m. pabaigoje skolinimo LT palūkanų drąstiškam didinimui įtikinamo pagrindo nebuvo.

Pirmąjį šių metų ketvirtį palūkanos buvo mažinamos toliau. Naujų paskolų palūkanos sumažintos nuo 8,14 % p. 2009 m. gruodį iki 5,48 % p. šių metų kovą, t . y. - 2,66 % p. arba daugiau nei trečdaliu (-32,7%). Naujų indėlių palūkanos, analogiškai, sumažintos nuo 4,81 % p. iki 2,11 % p., t. y. -2,70 % punkto, arba net daugiau nei per pusę (-56,1 %). Toks reikšmingas paskolų ir indėlių palūkanų mažinimas rodo, iki kokių nepagrįstų aukštumų jos buvo padidintos!!!

Mažinant paskolų ir indėlių palūkanas, bankų skolinimo marža (paskolų ir indėlių palūkanų skirtumas) išlaikyta stabiliai didelė - 3,3 % punkto ir ji buvo 3,3 karto didesnė, palyginti su jos mažiausia (1,02 % p.) reikšme praėjusių metų lapkričio mėn.

Ir tik visiškai nesuprantamai (ar nesąmoningai?) keitėsi 6 - rių mėn. trukmės vidutinis mėnesio VILIBOR‘as, savo dydžiais dažniausiai ,,praaugęs", atsieit - jo pagrindu nustatomas paskolų LT palūkanas. O pastaraisiais mėnesiais - beveik susilyginęs su indėlių palūkanomis ir nusileidęs žemiau skolinimo maržos reikšmių. Tai reiškia, kad paskolų LT palūkanų kaita toliau vyko be jokių sąsajų su jų nustatymo ,,pagrindu" - VILI‘iu.

Palūkanos eurais (toliau-EUR).

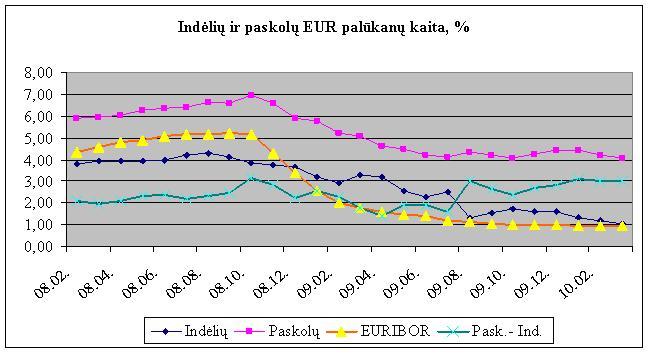

Įmonių ir namų ūkių paskolų ir indėlių EUR palūkanos 2008-2009 m. kito skirtingai ir net priešingai, nei kito palūkanos LT.

Per 2008 m. sausio-rugsėjo mėn., t. y. iki jau minėtų drąstišų palūkanų LT didinimo (antras ir trečias smūgiai šalies ekonomikai), palūkanos EUR buvo didinamos pakankamai saikingai: indėlių + 3,8 %, paskolų + 11,5 %, EURIBOR'as +16,0 %, skolinimo marža net + 27,6 %. EURI‘s, 2008 m metų pradžioje tik 0,52 % p. (13 %) viršijęs indėlių palūkanas, iki. metų pabaigos, kaip ir VILI‘s, gulėjo indėlių ir paskolų palūkanų viduryje. Ar ir čia buvo taikomos dvigubos maržos procedūros, nors EURI‘s ir kuriamas ne Lietuvoje? Drąstiško palūkanų LT didinimo metu 2008 m. spalio-gruodžio mėn., palūkanos EUR buvo mažinamos!!! Ir belieka tik stebėtis, kodėl palūkanų EUR kaitai negaliojo nei viena ,,riziką" iš viso gausaus jų rinkinio, primygtinai taikomo palūkanų LT didinimui pateisinti ir pridengti?

Įmonių ir namų ūkių naujų indėlių ir paskolų palūkanų EUR kaitą matome lentelėje Nr. 2, 3 bei grafike Nr. 2 (žr. po straipsniu):

Lentelė Nr. 2(% p.).

|

|

Indėliai |

Paskolos |

Paskolos-indėliai |

EURIBOR'as |

Paskolos- EURIBOR'as |

|

2008 09 |

4,13 |

6,58 |

2,45 |

5,22 |

1,36 |

|

2008 10 |

3,83 |

6,97 |

3,14 |

5,18 |

1,79 |

|

2008 11 |

3,74 |

6,59 |

2,85 |

4,29 |

2,30 |

|

2008 12 |

3,66 |

5,91 |

2,25 |

3,37 |

2,54 |

|

2009 01 |

3,21 |

5,78 |

2,57 |

2,54 |

3,24 |

|

2009 06 |

2,29 |

4,22 |

1,93 |

1,44 |

2,78 |

|

2009 07 |

2,53 |

4,12 |

1,59 |

1,21 |

2,94 |

|

2009 08 |

1,33 |

4,34 |

3,01 |

1,12 |

3,22 |

|

2009 09 |

1,56 |

4,21 |

2,65 |

1,02 |

3,19 |

|

2009 10 |

1,72 |

4,09 |

2,37 |

1,02 |

3,07 |

|

2009 11 |

1,58 |

4,26 |

2,68 |

0,99 |

3,27 |

|

2009 12 |

1,59 |

4,43 |

2,84 |

1,00 |

3,43 |

|

2010 01 |

1,32 |

4,43 |

3,11 |

0,98 |

3,45 |

|

2010 02 |

1,21 |

4,22 |

3,01 |

0,97 |

3,25 |

|

2010 03 |

1,06 |

4,08 |

3,02 |

0,95 |

3,13 |

Lentelė Nr. 3 (daugiau, -mažiau, %)

|

|

2008 09/01 |

2008 12/09 |

2009 10/01 |

2010 03/2009 12 |

|

Paskolų |

11,5 |

-10,2 |

-46,4 |

-7,9 |

|

Indėlių |

3,8 |

-11,4 |

-29,2 |

-33,3 |

|

Bankų marža (paskolos-indėliai) |

27,6 |

-8,2 |

-7,8 |

6,3 |

|

EURIBORás |

16,0 |

-35,4 |

-59,8 |

-5,0 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu, http://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=143.FM.M.U2.EUR.RT.MM.EURIBOR6MD_.HSTA

Palūkanų EUR kaita panaši į palūkanų LT kaitą tik tom, kad palūkanų EUR mažinimas vyko taip pat be įtikinamų sąsajų su jų nustatymo pagrindo - EURIBOR‘o kaita: per dešimt 2009 mėn. EURI‘ui sumažėjus net 59,8 %, paskolų EUR palūkanos sumažintos tik 46,4 %. Ar tai reiškia, kad šalyje veikiantys bankai nepritarė Europos centrinio banko (ECB) skolinimo kainos mažinimo ir ES šalių (tame tarpe - ir Lietuvos) ekonomikų gaivinimo politikai?

Per paskutinius tris šių metų mėnesius EURI‘ui toliau mažėjant (-5,0 %), naujai teikiamų paskolų palūkanos sumažintos 7,9 %. O indėlių palūkanoms mažėjant net 33,3 %, skolinimo marža išliko stabili ir panaši kaip ir skolinimo LT marža, 3,0 % p.. Bet ji, palyginti su jos mažiausia reikšme praėjusių metų spalio mėn. (2,37 % p.), padidinta net 27,4 %!!!

Didinant skolinimo maržas LT ir EUR buvo "stengtasi" išsaugoti palūkanų pajamų ir pelnų srautus, nedidindami skolinimo apimčių!

Palūkanų kaitos pasekmės - palūkanų žirklių įvairovės sudarymas

Skirtingomis kryptimis ir skirtingais tempais (greičiais) keičiant palūkanas LT ir EUR, suformuota tam tikra įvairovė palūkanų skirtumų - palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę bei pasekmes.

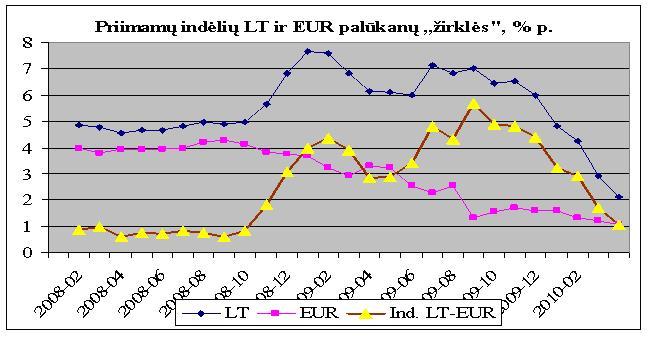

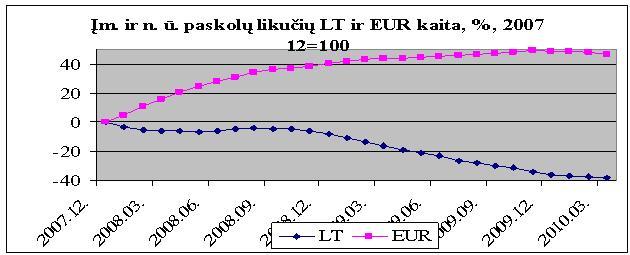

Priimamų įmonių ir namų ūkių naujų indėlių LT ir EUR palūkanų žirkles -1 matome grafike Nr. 3 (žr. po straipsniu):

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Priimamų įmonių ir namų ūkių indėlių palūkanų skirtumas (žirklės-1) buvo minimalus iki 2008 m. rugsėjo mėn. - tik 0,82 % p.. Po drąstiško palūkanų LT padidinimo 2008 spalio-gruodžio mėn. ir nuosekliai mažinant indėlių EUR palūkanas, indėlių LT ir EUR skirtumas padidintas iki 4,37% p. praėjusių metų rugsėjo mėn., t. y. net 5,3 karto! Toliau indėlių LT palūkanos nuo 7,00 % p. praėjusių metų rugpjūčio mėn. sumažintos iki 2,11 % p. šių matų kovo mėn., t. y. net beveik 70 % (!!!). Indėlių EUR palūkanos per tą laiką taip pat sumažintos net 58 %. Dėl to indėlių LT ir EUR palūkanų skirtumas sumažintas nuo iki 5,67% p. 2009 m. rugpjūčio mėn. iki 1,05 % p. šių metų kovo mėn., t. y. net -81,5 %!!! T. y. indėlių LT ir EUR palūkanų skirtumo žirklės iš esmės ,,uždarytos".

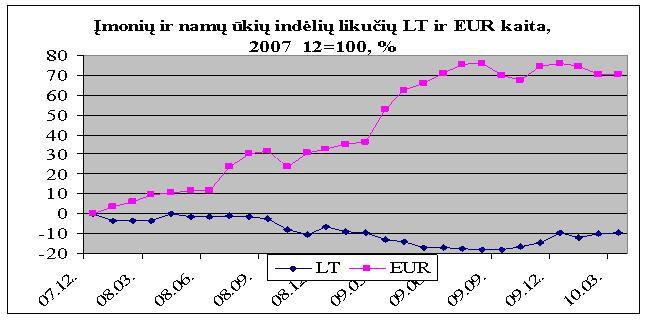

Indėlių LT ir EUR palūkanų žirklių-1 sudarymas ir jų didinimas iki praėjusių metų pabaigos turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus 2008-2009 m. neįvyko: indėlių LT likučiai nuolat mažėjo sparčiai didėjant indėlių likučiams EUR, ką ir matome lentelėje ir grafike Nr. 4 (žr. po straipsniu):

Lentelė Nr. 4.

|

|

Įmonių ir namų ūkių indėlių likučių kaita, % per |

||

|

2008 |

2009 |

2010 01-03 |

|

|

LT |

-6,3 |

-3,3 |

0,0 |

|

EUR |

32,3 |

32,9 |

-3,4 |

|

Kitos valiutos |

-16,9 |

-5,8 |

4,9 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.7.7. duomenų pagrindu.

Pirmajame šių metų ketvirtyje įmonių ir namų ūkių indėliu LT likučiai nesumažėjo, bet ir indėliai EUR, skirtingai nuo ankstesnių metų, ne tik ne padidėjo, bet net 3,4 % sumažėjo; net 4,9 % padidėjo indėlių kitomis užsienio valiutomis likučiai, kurie sudaro jau 4,4 % viso įmonių ir namų ūkių indėlių likučio.

Bene svarbesni yra teikiamų paskolų LT ir EUR palūkanų skirtumai, žirklės-2.

Grafikas Nr. 5. (žr. po straipsniu):

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.1. duomenų pagrindu.

Įmonėms ir namų ūkiams teikiamų paskolų LT ir EUR palūkanų skirtumas (žirklės-2) buvo minimalus taip pat 2008 m. rugsėjo mėn., tik 1,68 % p.. Po drąstiško palūkanų LT padidinimo 2008 spalio-gruodžio mėn. ir tuo pat metu nuosekliai mažinant paskolų EUR palūkanas, paskolų LT ir EUR palūkanų skirtumas padidėjo iki 4,17 % p., t. y. net 2,5 karto! Toliau mažinant paskolų EUR palūkas, 2009 m. birželio mėn. paskolų LT ir EUR palūkanų skirtumas padidintas iki 5,78 % p., t. y. dar +38,6 %.

Būtent paskolų LT ir EUR palūkanų žirklės-2, suformuotos 2009 m. pradžioje, paskatino bankų skolininkų ,,bėgimą" nuo paskolų LT, apie ką įtikinamai liudija būsto paskolų refinansavimo dalies kaita (% iš visų naujai suteiktų būsto paskolų): 2008 lapkričio mėn.-50,1; 2009 sausio mėn.-56,0; 2009 balandžio mėn. -82,3; 2009 rugsėjo mėn. -75,4; 2009 lapkričio mėn. -65,8.

Galima teigti, kad kaip tik tokiu būdu ir sukelta nepasitikėjimo nacionaline valiuta krizė. Ir tuo pačiu reiškiniu bei faktu, t. y. valiutos ,,rizika", aiškinant ir pridengiant paskolų LT branginimą, mažėjant EURIBOR‘ui bei skolinimo EUR palūkanoms.

Nuo 2009 m. liepos mėn. paskolų LT ir EUR palūkanų skirtumas nuosekliai mažėjo sparčiau mažinant paskolų LT palūkanas. Tik per pirmąjį šių metų ketvirtį įmonėms ir namų ūkiams teiktų paskolų LT palūkanos sumažintos nuo 8,14 % p. praėjusių metų gruodžio mėn. iki 5,48 % p. šių metų kovo mėn., t. y. -2,66 % p., arba daugiau nei trečdaliu (-32,7 %). Tuo pat metu paskolų EUR palūkanos sumažintos, analogiškai, nuo 4,49 % p. iki 4,08 % p., t. y. -0,41 % p., arba tik -9,1 %. Bet dėl to paskolų LT ir EUR palūkanų skirtumas sumažintas nuo 3,65 % p. gruodį iki 1,40 % p. kovą, t. y. 2,25 % p., arba net 61,6 %.

Skolinimo LT ir EUR palūkanų bei jų skirtumų (žirklės-2) mažinimas nebuvo lydimas paskolų teikimo ir jų likučių didinimu, ką ir matome lentelėje Nr. 5 ir grafike Nr. 6 (žr. po straipsniu):

Lentelė Nr. 5.

|

|

Įmonių ir namų ūkių paskolų likučių kaita, % per |

||

|

2008 |

2009 |

2010 01-03 |

|

|

LT |

-8,0 |

-30,1 |

-3,9 |

|

EUR |

40,2 |

6,5 |

-1,4 |

|

Kitomis valiutomis |

23,7 |

-8,2 |

5,8 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.6. duomenų pagrindu.

Palūkanų žirklių rezultatai

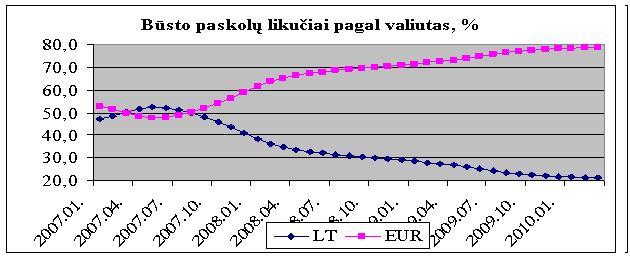

Bankų skolininkų ,,bėgimo" nuo nacionalinės valiutos (LT), t. y. žirklių-2 veikimo rezultatus apibūdina įmonių ir namų ūkių paskolų LT likučių dalies mažėjimas nuo 43,2 % 2008 01 iki 26,0 % 2010 03 ir, kartu, paskolų likučio EUR dalies didėjimas, atitinkamai, nuo 53,9 % iki 70,7 % 2010 kovo mėn. Iki mažiau nei trečdalio sumažėjo kas mėnesį teikiamų LT paskolų įmonėms bei namų ūkiams dalis. Iki praėjusių metų spalio mėn. daugiau nei 90 % būsto paskolų buvo teikiama EUR, o nacionalinės valiutos LT dalis jų likučiuose sumažėjo vos ne iki penktadalio (21,3 %) šių metų kovo mėn. Visa tai matome lentelėje Nr. 6 ir grafikuose Nr. 7-11:

Lentelė Nr. 6.

(dalis nuo visų teiktų/likutinės paskolų sumų, %)

|

|

Rez. ind. Lik. |

Paskolos įmonėms ir n. ūkiams |

Paskolos būstui |

|||||||

|

LT |

EUR |

Teiktos |

Likučiai |

Teiktos |

Likučiai |

|||||

|

LT |

EUR |

LT |

EUR |

LT |

EUR |

LT |

EUR |

|||

|

2008 01 |

77,8 |

16,7 |

22,3 |

77,7 |

43,2 |

53,9 |

8,4 |

91,6 |

38,3 |

61,7 |

|

2009 01 |

73,5 |

21,8 |

35,4 |

64,6 |

34,4 |

62,6 |

9,6 |

90,4 |

28,7 |

71,3 |

|

2009 06 |

68,1 |

27,4 |

32,6 |

67,4 |

30,7 |

66,7 |

9,2 |

90,8 |

25,2 |

74,8 |

|

2009 07 |

67,6 |

28,0 |

30,0 |

69,9 |

29,8 |

67,5 |

6,6 |

93,4 |

24,3 |

75,7 |

|

2009 08 |

67,2 |

28,5 |

32,0 |

68,0 |

29,9 |

68,0 |

8,6 |

91,4 |

23,6 |

76,4 |

|

2009 09 |

68,2 |

27,6 |

24,8 |

75,2 |

28,6 |

68,7 |

8,3 |

91,7 |

23,0 |

77,0 |

|

2009 10 |

68,0 |

28,0 |

20,6 |

79,4 |

28,0 |

69,0 |

7,3 |

92,7 |

22,5 |

77,5 |

|

2009 11 |

68,0 |

28,2 |

29,5 |

70,5 |

27,1 |

69,9 |

9,3 |

90,7 |

22,1 |

77,9 |

|

2009 12 |

68,9 |

27,3 |

26,1 |

73,9 |

26,5 |

70,4 |

11,1 |

88,9 |

21,8 |

78,2 |

|

2010 01 |

68,5 |

27,4 |

30,9 |

69,1 |

26,2 |

70,5 |

12,3 |

87,7 |

21,6 |

78,4 |

|

2010 02 |

69,7 |

26,2 |

29,2 |

70,8 |

26,1 |

70,4 |

15,6 |

84,4 |

21,5 |

78,5 |

|

2010 03 |

68,2 |

27,8 |

28,4 |

71,6 |

26,0 |

70,7 |

12,6 |

87,4 |

21,3 |

78,7 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelių 3.1.;3.1.2; 3.3.2.; 2.5.6.; ir duomenų pagrindu.

Grafikas Nr. 7 . (žr. po straipsniu)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 3.1. duomenų pagrindu.

Grafikas Nr. 8 .(žr. po straipsniu)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.5.6.duomenų pagrindu.

Reikšmingai sumažinus paskolų LT palūkanas ir jas priartinus prie paskolų EUR palūkanų, jau šių metų I-ąjį ketvirtį būstų paskolų, teikiamų LT dalis perkopė 10-ties % ribą ir vasario mėn. pasiekė 15,6 % visų teiktų būsto paskolų sumos.

Grafikas Nr. 9. (žr. po straipsniu):

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 3.1.2.duomenų pagrindu.

Grafikas Nr. 10 .(žr. po straipsniu)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 3.3.2.duomenų pagrindu.

Šalies pinigų rinkoje susidarė keista valiutinė struktūra: skolinimas jau daugiau nei 70 % vyksta EUR ar kitomis užsienio valiutomis, o taupymas ir pinigų apyvarta - taip pat jau mažiau nei 70 % vyksta nacionaline valiuta. Tarp jų vyksta daugkartinis valiutų konvertavimas: paskolos EUR ir kitomis užsienio valiutomis naudojimui dažnai keičiamos į LT, o uždirbti ar sutaupyti LT paskolos grąžinimui keičiami į EUR.

Grafikas Nr. 11. (žr. po straipsniu)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.8. duomenų pagrindu.

Taigi, žirklių-2 veikimo dėka, kuomet skolinimas LT buvo vos ne 2 kartus brangesnis nei skolinimas EUR, iš paskolų rinkos nacionalinė valiuta išstumta. Skelbiamos ,,džiugios" žinios apie pusmečio trukmės VILIBOR‘o mažėjimo rekordus reiškia, kad ir tarpbankinėje skolinimo rinkoje paklausos nacionalinei valiutai nėra. Kartu tai dar kartą parodo VILI‘o absurdiškumą, nes jis savo dydžių jau tampa mažesniu už kredito išteklių (indėlių LT) kainą.

Paskolų LT palūkanų (ir VILIBOR‘o) mažėjimo džiaugsmų ir naudos dydžius ženkliai menkina paskolų LT likučių mažėjimas visose paskolų likučiuose.

O paskolų LT ir EUR, bei VILIBOR‘o ir EURIBOR‘o mažėjimai nepaskatino nei taupymą nei paskolų teikimą.

Taupymui (įmonių ir namų ūkių indėlių bankuose didėjimui) trūksta pajamų ir uždarbių. Be to, taupymo niekaip neskatina ir žemos bankų indėlių palūkanos, kurios jau priartėjo prie vartojimo infliacijos reikšmių, kuri nuo šių metų pradžios jau pasiekė 1,9 %.

Esant žemoms paskolų teikimo palūkanoms, skolinimas ne didėjo ir todėl, kad visus praėjusius metus ir lyg šiol bankai taiko sugriežtintus skolinimo standartus: pajamų vienam šeimos nariui reikalavimas, teikiant būsto paskolas išaugo maždaug dvigubai, sugriežtėjo įkeisto turto vertinimas, sumažėjo teikiamos paskolos santykis su šio turto verte ir pan. Skolinimo embargas galioja.

O skolinimo ribojimas ar net jo mažinimas blogino ir bankų veiklos finansinius rezultatus. Bankų pateiktų audituotų ataskaitų duomenimis, 2009 metais šalies bankinė sistema dirbo nuostolingai. Neįskaitant AB SEB banko akcininko papildomais įnašais padengtų dalies dukterinio banko 2009 metų nuostolių, bankinės sistemos veiklos nuostolis 2009 metais siekia 3,67 mlrd. Lt.

Bankų veiklos rezultatą blogino ne tik išlaidos dėl turto vertės sumažėjimo, bet ir mažėjančios pagrindinės bankų veiklos pajamos - grynosios palūkanų pajamos bei grynosios paslaugų ir komisinių pajamos. 2009 metais bankai grynųjų palūkanų pajamų uždirbo 1,3 mlrd. Lt, t.y. 697,7 mln. Lt, arba 35,4 proc., mažiau negu 2008 metais, nes nuosekliai mažėjo skirtumas tarp banko gaunamų palūkaninių pajamų ir mokamų palūkanų (realioji palūkanų marža).

Grynųjų palūkanų pajamų mažėjimą daugiausia veikė paskolų portfelio mažėjimas.

Nors bankai didino įvairius paslaugų įkainius, dėl bendro ekonomikos aktyvumo mažėjimo ir dėl to mažėjančios įvairių bankinių paslaugų paklausos, 2009 metais mažėjo ir grynosios paslaugų ir komisinių pajamos. Iš viso 2009 metais bankai tokių pajamų gavo 648,2 mln. Lt, t.y. 45,8 mln. Lt, arba 6,6 proc., mažiau palyginti su 2008 metais (http://www.lb.lt/lt/istaigos/veikla2009.htm ).

Bankų sistema nuostolingai pradėjo ir 2010 metus - pirmąjį ketvirtį bankų nuostolis siekė 232,3 mln. Lt. Kaip ir praėjusiais metais, bankų veiklos rezultatui didžiausią neigiamą įtaką darė augančios turto vertės sumažėjimo išlaidos ir sparčiai mažėjančios grynosios palūkanų pajamos.

Daugiausia bankų veiklos rezultatą 2010 metų pirmąjį ketvirtį palyginti su praėjusių metų pirmuoju ketvirčiu pagerino 51,2 mln. Lt išaugusios pajamos iš dukterinių įmonių ir 34,5 mln. Lt padidėjęs mokestinis efektas dėl atidėtųjų mokesčių skaičiavimo. Be to, bankai gavo 15,4 mln. Lt daugiau grynųjų paslaugų ir komisinių pajamų bei 11,4 mln. Lt geresnį rezultatą iš prekybos užsienio valiuta ir valiutų kursų pasikeitimo (http://www.lb.lt/lt/istaigos/veikla20101.htm ).

O nacionalinės valiutos išstūmimas iš paskolų rinkos ir euro joje įvedimas tęsiasi.

Pagarbiai,

Vl. Trukšinas,

Statistikas,

Ekonomistas,

Nepriklausomas analitikas.

vtruksinas@cablenet.lt

861630959

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

bankų veikimo apžvalga")

mėn. bankų veikimo apžvalga")

")