DEŠIMT (10!) klausimų Lietuvos bankininkams bei bankų atstovams

2008-12-19 14:41 Peržiūros : 545 Spausdinti

Artėjant ar jau plintant pasaulinei finansų ir ekonomikos krizei daug kalbama apie Lietuvoje veikiančius bankus, jų dabartinės ir būsimos veiklos ypatumus bei scenarijus. Žiniasklaidoje platinama įvairių nuomonių bei pranešimų, vienaip ar kitaip veikiančių ar net įtakojančių Lietuvos žmonių - bankų klientų nuomones bei nuotaikas.

Čia norėčiau išskirti keletą pranešimų ar pastebėjimų, kuriems, mano nuomone, būtini papildomi aiškinimai bei komentarai.

1. Šių metų rugsėjo 29 d. LR Seimui pristatydamas Lietuvos banko pranešimą "Apie pagrindinio tikslo įgyvendinimą, funkcijų vykdymą ir bankų sistemos būklę", Lietuvos banko valdybos pirmininkas p. Reinoldijus Šarkinas Seimo narius ir Lietuvos žmones tikino, kad bankai gali prisiimti 24 mlrd. Lt turto riziką, o turimu kapitalu galėtų padengti apie 2 mlrd. Lt nuostolių ("Verslo žinios" 08 09 29).

Pateikta labai svarbi informacija turėjo įtikinti bankų indėlininkus, kad Lietuvoje veikiantys bankai sukaupė pakankamai solidžias lėšas kritinėms jų veiklos situacijoms eliminuoti.

Bet dėl to iškyla klausimas: ar įvardintos sumos tikrai yra REALIOS lėšos ir kas jomis disponuoja ar disponuos, jei kažkuriame banke X susiformuos poreikis joms? Ar tomis lėšomis disponuoja (disponuos) Lietuvos bankas?

Ar paminėti skaičiai - tai tik statistinis ar buhalterinis rodiklis, "pagamintas" Lietuvos banke sumuojant bankų (PFI) duomenis, o realių lėšų savininkais ir šeimininkais lieka kiekvienas šalyje veikiantis bankas? Jeigu taip (o yra pagrindo manyti, kad būtent taip ir yra), tai paminėtos lėšos ir galės būti naudojamos tik konkrečių bankų, tų lėšų savininkų, tik jų problemų sprendimui ir niekam kitam nebus perduotos ar panaudotos. Ar kalbėjimas apie tokių lėšų solidų sumarinį portfelį yra tik viešų ryšių vadinamas "piaras" ir priemonė žmonių nuraminimui", t. y. apgaudinėjimui?

Tikriausiai taip ir buvo. Nes tik š. m. gruodžio 17 d. atsirado pranešimai, kad Finansų ministerija (su naujuoju finansų ministru p. A Šemeta) ir Lietuvos bankas rengia įstatymo projektą, kuriuo numatoma įsteigti bankų stabilumo užtikrinimo fondą net 3 mlrd. Lt dydžio. Galima teigti, kad po TVF misijos pabaksnojimo...

2. Siekiant nuraminti bankų indėlininkus ir apsidrausti nuo galimos jų panikos ir indėlių "bėgimo" iš bankų, LR Seimas priėmė Indelių ir investicijų draudimo įstatymo pataisas, kuriose numatyta nuo š. m. lapkričio pirmos dienos indėlių draudžiamą sumą padidinti iki 100 000 eurų.

Bet, atrodo, sąmoningai, kad bankams nedidinti papildomos išlaidų naštos, nenumatyta didinti lėšų kaupimo indėlių draudimo fonde. Šiuo metu indėlių draudimo fondas disponuoja vos daugiau nei 1 mlrd. Lt (DELFI, "Indėlių draudimui - pustuštis kapšas", 08 12 11).

Įvertindamas tai bei indėlių draudimo teisinė bazės nepakankamumą, advokatas Paulius Koverovas taip pat viešai, Verslo žiniose, spalio 15 d., įrodinėja, kad įstatymo pakeitimo tikslas - tik nuraminti visuomenę tam tikslui nepasirūpinant reikiamomis lėšomis ir indėlių draudimo teisinės bazės atitinkamu sutvarkymu.

Jeigu p. P. Koverovas NETEISUS, tai kur yra oficialūs ir argumentuoti jo skleidžiamos informacijos apie indėlių draudimo nepagrįstumą paneigimai? Juk tokia informacija turėtų būti vertinama kaip galimos indėlininkų panikos kilimo pretekstu ar šaltiniu ir tikrai susilaukti STT dėmesio. Tai žymiai rimtesnė informacija, nei jaunuolių siuntinėjamos SMS žinutės...

Jeigu minėti bankų veiklos stabilumui pavojingos informacijos skleidimai yra TESINGI, tuomet lieka klausimas: kas ir kur daroma, kad minėti pažeidimai ir trūkumai būtų NEDELSIANT šalinami apie tai viešai ir įtikinamai informuojant visuomenę bei bankų indėlininkus?

3. Šių metų rugsėjo mėn. LB paskelbė apie būsimą komercinių bankų priežiūros sugriežtinimą įvertinant jų rizikos valdymą. Kartu aiškinant, kad tai nesusiję su pasaulį purtančia finansų krize, bet nurodant, kad vartotojai, anot p. R. Šarkino, sugriežtėjusią bankų priežiūrą gali pajusti tuo, kad bus sunkiau gauti kreditą. (DELFI, 2008 m. rugsėjo 25 d.).

Dėl to kyla bent tokie klausimai:

Kodėl LB sugriežtino priežiūrą? Ir dar nesusijusią su pasauline finansų krize?

Kas iki priežiūros sugriežtinimo buvo daroma blogai bei netinkamai, kad dabar prireikė jos sugriežtinimo?

Kiek "pridaryta" galimų negerovių, pareikalavusių priežiūros sugriežtinimo taip, kad net vartotojams bus sunkiau gauti kreditą?

Kiek lyg to galiojęs agresyvus ir nevaržomas kreditavimas, kredito ekspansija šlies ūkyje padidino perteklinį pinigų kiekį, sukėlusį infliaciją, būstų kainų burbulą?

Kokią atsakomybę prisiims LB už padarytas priežiūros nepakankamumo klaidas?

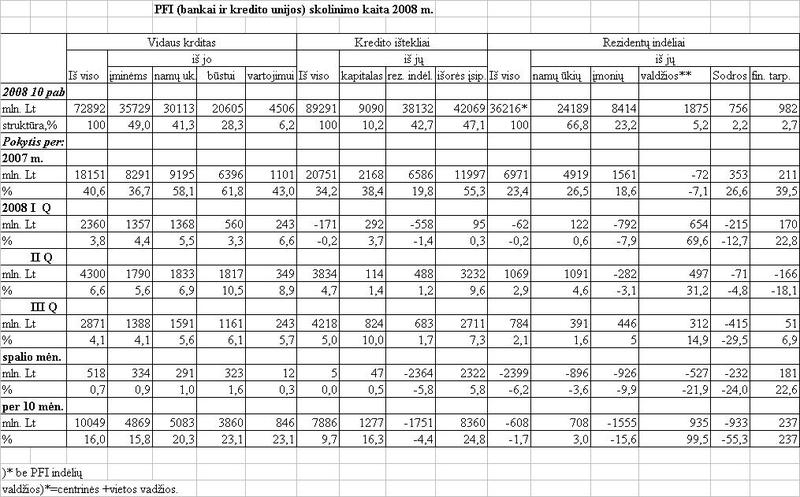

Šalyje veikiantys bankai bei jų agresyvaus skolinimo, pagrįstu laisvosios rinkos neribojamu gobšumu pelnams bet kokia kaina, politika, vykdoma be tinkamos LB priežiūros nuo 2004 metų, sudarė sąlygas padidinti kredito ekspansiją į šalies ūkį (vidaus kreditas, vidutinis metų) per 2004 - 2007 beveik 2,9 karto (2,896). Šalies ekonomikai (BVP) tuo metu augant tik 26,4 %. Paminėta tik bankų (PFI) kredito ekspansija sąlygojo didžiulę infliaciją bei pinigų nuvertėjimą, kuris gali būti išreiškiamas 130 %, arba 2,3 karto (2,896 : 1,264 = 2,291). Vartojimo infliacija per minimą laikotarpį sudarė 12,6 % ir padidėjo palyginti su infliacija per 2001-2004 metus 31,5 karto.

4. Kokią atsakomybę prisiima LB už skolinimo sustabdymą ar sulėtinimą dėl priežiūros sugriežtinimo?

Juk skolinimo sumažėjimas ir jo poreikių netenkinimas naujos Vyriausybės vertinamas kaip svarbiu šalies ekonomikos krizės veiksniu. Jam įveikti naujos Vyriausybės programoje numatyta, kad "Tardamiesi su Europos Komisija, kitomis tarptautinėmis ir Lietuvos finansų institucijomis ne vėliau kaip per 2009 m. I ketvirtį parengsime finansinių priemonių planą, kurio įgyvendinimas padidintų Lietuvos finansų sektoriaus veiklos stabilumą ir palengvintų verslui galimybes gauti verslo išlaikymui ir jo plėtrai reikalingų kreditinių išteklių, nedidinant fiskalinio deficito." (2012 metų Vyriausybės veiklos programa. III. VERSLO SKATINIMAS. 22 punktas).

5. Ypač neraminantys pranešimai spaudoje pasipylė lapkričio 29 d., po LB lapkričio 27 d. paskelbtų "Pinigų ir kitų PFI spalio mėn. balanso apžvalgos" bei spalio mėn. pinigų statistikos duomenų interneto svetainėje. Vien tik pranešimų pavadinimai - "Spalį gyventojų indėlių bankuose sumažėjo beveik milijardu", Lrytas.lt; "Indėlių Lietuvos bankuose sumažėjo daugiau kaip 2,5 mlrd.", DELFI; "Lietuvos bankuose mažėja indėlių, paskolos stoja", vz.lt, sukelia pagrįstą baimę dėl dar neatsiimto indėlio ir tikrai skatina bėgti į bankelį nutraukti sutarties...

Tai įvyko todėl, kad Lietuvos bankas, finansų ir ekonominės krizės metu skelbdamas šalies ekonomikai ir finansų sektoriui labai svarbius ir jautrius duomenis, nepasirūpino jų kaitos tendencijų išsamių ir suprantamų komentarų ar analizės parengimu bei paviešinimu, nepasirūpino finansinės įtampos ar net galimos panikos kilimo preteksto prevencija, (nors tam tikrai turi kvalifikuotų ir gan gausų bei gerai apmokamų specialistų būrį).

Lietuvos banko interneto svetainėje paskelbta "Pinigų ir kitų PFI spalio mėn. balanso apžvalga" parengta ne žmonių kalba, sunkiai suvokiama net ekonomistams ir ne skirta plačiajai indėlininkų visuomenei nuraminti. Mažiau nei 20 - ties eilučių apžvalgoje žmonėms pateikiami iš esmės du, nerimą keliantys, teiginiai: 1) spalio mėnesį PFI grynasis išorės turtas sumažėjo 2,7 mlrd. Lt ir mėnesio pabaigoje jis buvo neigiamas, ir buvo lygus 14,2 ir 2) spalio mėn. daugelis pinigų statistikos rodiklių mažėjo "dėl sandorių" nutylint kitas galimas jų mažėjimo (o gal ir didėjimo?) priežastis bei jų įtaką minimų rodiklių nominalių reikšmių kaitai.

Ar neigiamo turto "turėjimas" gali reikšti, kad mūsų PFI tiek prasiskolino užsienyje, kad ne tik prarado savo finansinį turtą, bet ir tapo skolininkas, beturčiais ir jau net nebe savininkais? Nes jokio, bent kiek "teigiamo" turto kaip ir nebeliko?

Kodėl Lietuvos bankas, savo pranešimuose LR Seimui ir visuomenei, daug kalbėdamas ir rašydamas apie savo veiklos skaidrumo "pasiekimus", nesirūpina šalyje besiplečiančios finansinės krizės sąlygomis išsamios, suprantamos ir įtikinamos informacijos apie PFI, finansų sektoriaus veiklą rengimu bei skleidimu?

6. Taip pat gausu ir komercinių bankų atstovų (analitikų) bei verslo atstovų pranešimų apie tai, kad šalyje veikiantys bankai savo ruožtu ir iniciatyva taip pat sugriežtino paskolų teikimą bet kam ir kad skolinimas verslui net sustojo.

Daugelis pasaulinio mąsto ekonomistų (ne bankų) gan vieningai jau sutarė, kad dabartinės finansinės ir ekonomikos krizių sukėlėjai yra bankai bei jų agresyvaus skolinimo, pagrįstu laisvosios rinkos neribojamu gobšumu pelnams bet kokia kaina, politika. Net Šveicarijos ir kai kurie Amerikos bankininkai tai pripažino ir net gražina nepagrįstai pasisavintas premijas...

Tai kas gi tokio svarbaus įvyko, kad Lietuvoje veikiantys bankai staiga pradėjo riboti skolinimo didėjimą, atsisakydami beatodairiško ir gobšiško pelno siekimo? Ar tikrai taip ir yra ir ar tai ĮTIKINAMA?

Ar TIESA, kad skolinimas verslui sustojo?

Kodėl ir dėl kokių priežasčių sulėtėjo skolinimo didėjimas?

Į šiuos ir panašius klausimus PRIVALĖJO atsakyti Lietuvos bankas, bent jau savo skelbiamoje Pinigų ir kitų PFI spalio mėn. balanso apžvalgoje, kartu su skelbiamais kitais pinigų statistikos rodikliais.

Bent paviršutiniška paminėtų spalio mėn. duomenų peržiūra leidžia teigti, kad:

Pirma: bankų (PFI, t. y. bankai ir kredito unijos) skolinimas šalies ūkiui per 10 šių metų mėnesius dar ne sustojo ir ne sumažėjo. Skolinimas - vidaus kredito likučiai - per minėtą laikotarpį didėjo net 16 %, o palyginti su praėjusių metų spalio pabaiga - net 21,8 %. Tuo pat metu šalies ekonomika (BVP) per 9 šių metų mėn. palyginti su praėjusiais metais išaugo 5,0 %. Skolinimas III -čiąjį ketvirtį didėjo dar sparčiau, nei I - ąjį ketvirtį. Tai reiškia, kad PINIGŲ pasiūla ir toliau didėjo KELERIOPAI sparčiau už ekonomikos augimą; ir toliau vyko PINIGŲ nuvertėjimas dėl jų perteklinės pasiūlos; ir toliau sukosi infliacijos ir PINIGŲ nuvertėjimo ratas... Bet tai - truputi kita tema ....

Antra. Skolinimo didėjimas sulėtėjo, kaip jau minėta, iki 16 %, kai per praėjusius metus jis didėjo 40,6 %, t. y. 2,5 karto sparčiau.

Trečia. Nieko džiuginančio neįvyko skolinimo struktūros, krypčių kaitoje: kaip ir praėjusiais bei ankstesniais metais, sparčiau nei skolinta nefinansinėms korporacijoms, t. y. įmonėms (+ 15,8 %), didėjo skolinimas būstui, vartojimui. Priešingai, nei teigė p. R. Šarkinas Seime: "...šiandien pagrinde kredituojamos įmonės, o gyventojai ir namų ūkiai gauna kur kas mažiau paskolų" (DELFI, 09 29). Tiesa: skolinimo didėjimas ir čia buvo gerokai mažesnis nei pernai.

Ketvirta. Sparčiau didėjantis skolinimas vartojimui (vartojamosios paskolos ir paskolos būstui) didino paskolų (vidaus kredito) dalį, nepriskiriamą ekonominei veiklai nuo 37,5 % I ketv. pabaigoje iki 38,2 % III ketv. pabaigoje. Prie tokių paskolų dalies dar pridėkime beveik 15 % portfelio paskolų, suteiktų apdirbamosios pramonės, statybos bei žuvininkystės įmonėms, kuriose pridėtinės vertės sukuriama mažiausiai iš visų (penkiolikos) šalies ūkio veiklos rūšių (32 - 48 % pagamintos produkcijos vertės). Skolinimo didėjimas ne ekonominei veiklai, (namų ūkių vartojimui ir būstų įsigijimui) bei veiklos rūšims, kuriose pridėtinės vertės (BVP) sukuriama mažiausiai (iki daugiau nei pusės paskolų portfelio), menkai didina BVP, neįtakoja adekvataus ekonomikos augimo. Tai mažai efektyvus skolinamų pinigų panaudojimas, didinantis infliaciją bei pinigų nuvertėjimą. Kartu tai reiškia, kad bankai daugiau nei pusę paskolų portfelio "įmerkė" į šalies ekonomikos sektorius, kuriose neuždirbama jokių pinigų jam grąžinti. PINIGUS tokių paskolų grąžinimui daugiau nei 811 tūkstančiai skolininkų (fiziniai asmenys) privalės uždirbti kitose ekonomikos sektoriuose, kuriems bankai ir Vyriausybė buvo mažiau "dosnūs" skolintojai bei skolinimo lengvatų teikėjai. Beje, bankų skolininkų (fiziniai asmenys) skaičius vien tik šiais metais padidėjo 14,6 % (Lietuvos bankų asociacijos duomenys).

7. Todėl čia logiškai kyla tokie klausimai:

Kokią įtaką ar reikšmę skolinimo rinkos struktūros formavime turėjo (ir turi) dar nuo 2003 metų įsigaliojusios paskolų būstui teikimo (gavimo) lengvatos?

Kiek jos skatino būstų kainų burbulo formavimą, paskolų rinkos struktūros iškreipimą?

Kiek jos skatino skolinimo nukreipimą į mažiausiai efektyvias veiklos rūšis bei šalies ekonomikos spartesnės raidos galimybių praradimą (vietoj skolinimo skatinimo naujoms technologijoms kurti ir diegti ir t.t.)?

Kiek jos skatino infliacijos ir pinigų nuvertėjimo epidemijos plitimą?

Kodėl Lietuvos bankas, NEVYKDĖ LB Įstatymo 7 straipsnio nuostatos įgyvendinti pagrindinį savo tikslą - palaikyti kainų stabilumą ir per tiek metų, šalyje siaučiant infliacijos ir pinigų nuvertėjimo epidemijai, nei karto ne paprieštaravo LR Vyriausybei dėl paminėtų skolinimo lengvatų įvedimo bei taikymo praktikos bei žalingų pasekmių?

Kodėl skolinimo būstui lengvatų, iškreipiančių skolinimo rinką, žalingumas "nesudomino" laisvosios rinkos institutą aršiai saugančio rinką nuo bet kokios, kad ir "lengvatinės" intervencijos į ją? Kodėl tokių reiškiniu nesusidomėjo p. Rūta Vainienė, aistringa laisvosios rinkos šalininkė, tuometinė LB valdybos narė?

Kas dar (apart skolininkų) galėjo turėti naudos iš būstų kreditavimo lengvatų, finansuojamu iš šalies biudžeto?

8. Ar pagrįstai bankų kredito išteklių ir kreditavimo galimybių mažėjimas "dengiamas" mistiniais aiškinimais apie bepriežastinį kreditų teikimo sugriežtinimą? Juk visi jau senai supranta, kad tokios kalbos yra elementarus MELAS. Bankai tiesiog neturi kreditams teikti pakankamai lėšų.

Juk šiais metais, palyginti su praėjusiais metais, daugiau nei 3,5 karto sulėtėjo jų disponuojamų kredito išteklių didėjimas. Ir nors bankų kapitalas bei atsargos padidėjo 16,3 % (o jis tesudaro tik dešimtadalį kredito išteklių), svarbi kredito išteklių sudedamoji dalis - rezidentų indėliai, sudarantys 42,7 % kredito išteklių, per šiuos metus sumažėjo 1751 mln. Lt, arba 4,4 %, kai pernai dar didėjo 6,6 mlrd. Lt, arba 19,8 %. Pasiektas skolinimo didėjimas užtikrintas iš esmės išorės įsipareigojimų didėjimo dėka, t. y. motininių bankų piniginių injekcijų sąskaita.

Beveik 67 % rezidentų indėlių sudaro namų ūkių indėliai. Jų likučiai šiais metais kito gan permainingai: per I ketv. + 0,6 %, per II ketv. + 4,6 % (1091 mln. Lt), per III ketv. + 1,6 %; bet jau per spalio mėn. - 3,6 % ( - 896 mln. Lt). Per dešimt šių metų mėnesių namų ūkių indėlių likučiai bankuose padidėjo tik 3,0 % (708 mln. lt).

Žymiai stabiliau mažėjo nefinansinių korporacijų (įmonių) bei Sodros indėliai, kurie esminiai ir lėmė bankų kreditavimo išteklų mažėjimą net 2,3 mlrd. Lt. Sodros indelis nuo 1688,8 mln. Lt metų pradžioje sumažėjo iki 755,6 mln. Lt spalio pabaigoje, t. y. -933 mln. Lt, arba - 55 %. Keista, kad tokio socialiai svarbaus rodiklio mažėjimą jau metų pradžioje niekas iš gausaus bankų analitikų būrio nepastebėjo ir nevertino...

Kodėl mažėjo Sodros indėlis, manau, pakankamai aišku: didėjo socialinių išmokų, nepagrįstų papildomų lėšų gavimu. Kodėl mažėjo įmonių indėliai, galima tik spėlioti. Nes bent kokių duomenų ar tyrimų šiuo svarbiu klausimu (ir sudėtingu ekonomikos raidos laiku) nėra.

9. Pavojinga yra tai, kad, paminėti "mažėjimai" ir bankų veiklos pavojingai nerimastingi komentarai, lyg šiol grindžiami tik spalio mėn. pabaigos duomenimis, nors jau ir gruodis įpusėjo.

O kas vyko lapkričio mėnesį? Kokie mus laukia gruodžio mėn. rezultatai?

Ar galima tikėtis, kad indėlių - kaip esminio bankų kredito šaltinio - mažėjimas ir net paniškas bėgimas iš bankų (ypač - po tokių emocingų komentarų spaudoje bei interneto portaluose ir LB pasyvaus tylėjimo) tesis ir toliau?

O kur dingo iš privalomųjų atsargų išlaisvintas milijardas Lt?

Kur dingsta pinigų importas: ES paramos lėšos, privačių asmenų pervedimai ir t. t.?

Kodėl niekam nerūpi didžiulių (kasmet beveik po 3 - 4 mlrd. Lt) ES paramos lėšų panaudojimo prastas efektyvumas kuriant naują pridėtinę vertą bei intensyviai vystant šalies ekonomiką?

Kokią neigiamą įtaką bankų kreditinio potencialo didėjimui turi dvidešimtmečiui (ir daugiau) suteikti ir lėtai grįžtantys kreditai būstui įsigyti

10. Paskutiniu metu labai "įdomių" komentarų bei patarimų - pamokymu finansų krizės plitimo proga sklinda ir iš bankų analitikų bei orakulų. Visokeriopo "dėmesio" vertas kad ir p. Tomo Andrejausko (Swedbanko atstovo) aiškinimas, kad bankininkai Lietuvoje prie infliacijos, būstų kainų burbulų pūtimo kaip ir niekuo neprisidėjo. Jie tik vystę savo biznį, t. y. verslą, naudojosi kreditavimo skatinimo lengvatų biudžetiniu finansavimu ir ...na beveik kaip ir šventuoliai. Jie ne kalti, kad kažkodėl staigiai ir savaime verslas ir šalies žmonės panoro vis daugiau skolintis...

O kiek bankai "prisidėjo" prie skolinimosi būstui lengvatų atsiradimo lobizmo finansavimo?

Ir kiek iš tų lengvatų milijonų bankai uždirbo beatodairiškai ir agresyviai skolindami?

Ar kam nors ir kur nors teko girdėti, kad narkotikų vartotojai, nors ir vadinami narkomanais, būtų už tai baudžiami bei kitaip persekiojami, bet ne gydomi? O narkotikų platintojai, narkomafijozai, būtų nepakaltinami ir net liaupsinami?

Tai kodėl mūsų bankininkai (bankų mafijozai???) sau leidžia kaltinti skolininkus?

11. Klausimėlių tik dešimt (dabar populiarėjantis skaičius, naudojamas net "partijų" programinių punktų maksimalių reikšmių nustatymams).

Bet kyla ir vienuoliktas bei kiti klausimėliai, pasiklausius berods paskutiniojo kalbėjimo nuotrupų, kurias paviešino televizijos žmonės iš bankininkų susitikimo su naujuoju Finansų ministru. Ponai S. Kropas (Bankų asociacijos prezidentas) ir A. Misevičius (LB valdybos narys) sulėtėjusį skolinimą verslui aiškino tarpbankinio pasitikėjimo stoka.

Įdomu, kodėl bankui X būtinas kitų, konkuruojančių bankų, "prielankumas" skolinant verslui? Ar bankas X verslui bando skolinti tik prieš tai pasiskolindamas iš banko A, kuriam tai pat trūksta PINIGŲ? Ir kodėl tai, t. y. tarpbankinis "nepasitikėjimas", padidina net 6-rių mėn. VILIBORą, kuriam atsirasti NĖRA realios rinkos, t. y. realaus tokio termino skolinimo, bet pagal kurį didelė dalis iš 106 tūkstančio būstui pasiskolinusių žmonių tiems patiems bankams PRIVALĖS mokėti didesnes palūkanas? Ar bankų tarpusavio "nepasitikėjimas" nėra dirbtinis, ir net sąmoningas veikimas, siekiant pasipinigauti ir dar daugiau nustekenti jau į skolas įklampintus skolininkus? Ir kas bus daroma, kai tie skolininkai ir dėl to taps nemokūs?

Tokius ir panašius klausimus turėtų NEDELSIANT nagrinėti naujoji valdančioji Koalicija ir Valdžia, naujasis Seimo Biudžeto ir finansų komitetas (o gal kartu ir su Ekonomikos komitetu).

Siūlau atnaujintiems, ekonominės ir finansų krizės sąlygomis labai svarbiems, Seimo Biudžeto ir finansų bei Ekonomikos komitetams pradėti aktyvią ir kryptingą veiklą, užtikrinant bankų ir viso finansų sektoriaus veiklos stabilumo parlamentinę kontrolę.

- Nedelsiant komitetų (kad ir uždaruose) posėdžiuose išklausyti LB vadovų naujausią informaciją apie padėti bei tendencijas šalies finansų sektoriuje;

- Pareikalauti iš LB, kad bet kokia finansų sektoriaus veiklą apibūdinanti statistinė informacija (finansinės sąskaitos, pinigų statistika ir pan.) būtų viešinama tik su išsamia ir suprantama (žmonių kalba) analitine apžvalga. Krizės valdymo ar prevencijos tikslais sutrumpinti finansų (ypač - bankų) sektoriaus veiklą apibūdinančių rodiklių skelbimą.

- Kaip galima greičiau atsisakyti skolinimo būstui įsigyti nepagrįstų ar nepamatuotų skatinimo lengvatų, skatinančių mažai efektyvų ekonomikos (BVP) augimui kredito išteklių panaudojimą ir skolinimo lengvatoms finansuoti biudžeto lėšas nukreipti skolinimo aukštos pridėtinės vertės kuriančioms veikloms skatinti. (Naujoji A. Kubiliaus Vyriausybė jau naikina paskolų lengvatas ne tik perkant būstus nuo kitų metų pradžios, bet ir skolinimosi lengvatas, galiojančias daugiau nei vienam būstui įsigyti).

- Svarstyti būtinumą atlikti parlamentinį tyrimą būstų paskolų lengvatų atsiradimo ir naudojimo žalingumą šalies ekonomikos raidos tvarumui bei finansų sektoriaus stabilumui.

- Šalyje formuoti ir vystyti ekonominės minties ir analitinius centrus: Finansų (ar Ūkio) ministerijoje (oficialaus ir valstybinio statuso), Ekonomikos institute (pasitelkiant visą įmanomą mokslo potencialą, nepriklausomus analitikus ir pan.), Lietuvos banke (kaip alternatyvią ekonominių tyrimų instituciją).

- Visiškai teisus naujasis finansų ministras p. A. Šemeta teigdamas, kad "...dėl krizės kalti skolintojų nesuvaldę Lietuvos bankas ir vyriausybė" (Alfa.lt, 2008 12 05).Todėl būtina pareikalauti iš LB prisiimti teisinę ar bent moralinę atsakomybę

- už neveiksnumą (nuo 2004 m, infliacijos spartėjimo pradžios) įgyvendinant jo pagrindinį tikslą: palaikyti kainų stabilumą;

- už precedento neturintį INSTITUCINĮ LR Įstatymo (LB Įstatymo 7, 8 ir 31 str.) nevykdymą;

- už neveikimą ir neveiksnumą tobulinant LB įstatymą, jei LB, praėjus daugiau nei penkeriems metams po Įstatymo įsigaliojimo, teigia, kad LB Įstatymo nuostatos palaikyti kainų stabilumą yra ne realios ar net klaidingos;

- už ne realias ataskaitas (pranešimus) LR Seimui ir visuomenei apie Lietuvos banko pagrindinio tikslo įgyvendinimą, kurių duomenys rodė, kad pagrindinis tikslas nuo 2004 m. niekada nebuvo įgyvendinamas.

Priešingai yra pagrindo teigti, kad Lietuvos bankas, nevykdydamas LB Įstatymo nuostatų palaikyti kainų stabilumą, toleravo vartojimo infliacijos ryškaus augumo 2005 - 2006 metais tendencijas, kurios ir buvo esmine priežastimi euro neįvedimui nuo 2007 m.

Pridedama: PFI (bankai ir kredito unijos) skolinimo kaita 2008 m.

Vl. Trukšinas,

Statistikas,

Nepriklausomas analitikas.

861630959;

vtruksinas@cablenet.lt

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

klausimų Lietuvos bankininkams bei bankų atstovams")

Gerda

Visada idomu paskaityti ne "nublizginta" banku atstovu nuomone - ne tai, ka jie nori zmmonems pateikti, bet ir ismanancio zmogaus KITOKIA nuomone... saunu, kad autorius nenumoja i ranka i tai, kas vyksta

2008-12-22 08:45Patron

Hah ha! Na kaip smogė autorius tai smogė!Įdomu, ar bus atsakymų iš tų, kurių klausiama??????? Kaip absurdiška klausyti, jog bankai neprisiima kaltės dėl skolinimosi vajaus. Skolinosi, kas netingėjo, o bankai duodavo būsto paskolas vos 1000Lt uždirbančiai moterėlei, kas dabar? Kompetencija prabudo? Klounai mes...

2008-12-22 09:41Vadimas

Labai smagu buvo skaityti. Prabilta apie pagrindines problemas susijusias su mūsų mielais valstybės tarnautojais. Maksimalus viešumo vengimas. Visa pagrindinė politika vyksta už uždarų durų. Lobizmas, kuris egzistuoja mūsų politikos viršūnėse. Nėra atsakymų į pagrindinius klausymus, visi kratosi kaltės, o vienintelis berods garsus Kirkilo vyriausybės žygdarbis - Leo Lt?! Na tiek tuo su mūsų buvusiu premjeru, tiek tuo su mūsų bankais - didelis kapitalas be tinkamos priežiūros visada bus linkęs užsidirbti bet kuria kaina. Bet ką permainų šalininkai naujame Seime tikrai gali padaryti, tai reikalauti labai rimtų paaiškinimų iš p. Šarkino. Nes kol kas susidaro įspūdis, kad jam arba ryški kompetencijos stoka arba jis dirba ne tik Lietuvos Bankui - Lietuvai. Nei vienas nei kitas variantas nieko gero nežada.

2008-12-22 10:13Orchestra

Duodavo ir mažiau uzdirbantiems. skaiciau, kad busta paskola gavo 800 lt uzdirbanti mokytoja. As nieko pries mokytojus, bet 800 lt ir busto paskola?? galima butu ir "pagelbstincius" pas pazistamus banku paskolu vadybininkus NT agentus kaltinti, bet realiai juk bankai mate, kam isdavinejo, ir cia ne nuo keliu zmoniu valios priklause. Tokia banko politika - nesumokes, atimsiu buta, o vdrug sumokes?? kiek buna pradzioj varguoliu, kurie veliau gauna geresni darba, gerai isteka, gauna palikima... matyt, banku valdzia panasiai mane..

2008-12-22 14:55Žalia_pieva

ech...o kur buvo šitas autorius kai žmonės grobstė paskolas?

2008-12-23 09:37