2009 m. vasario mėn. bankų veikimo apžvalga

2009-04-08 10:33 Peržiūros : 17 SpausdintiReziumė ir svarbesni pastebėjimai

Bankų skolinimas ne tik sustojo, bet jau ir mažėja. Tai vyksta dėl kreditinių išteklių stokos. Jų mažėjimą sąlygojo motininių bankų lėšų užsuktas čiaupas, menkas rezidentų indėlių prieaugis. Taip pat ir dėl patikimų skolininkų bei skolinimo projektų mažėjimo didėjant ekonomikos nuosmukiui.

Vyksta spartus nacionalinės valiutos keitimas į eurus ir bėgimas nuo lito. Ir tai reikšmingai skatina patys bankai, nepagrįstai didindami skolinimo kainą nacionaline valiuta. Skolinimo nacionaline valiuta kainos "pagrindimui" naudojamas VILIBOR'as kelia daug neaiškumų ir abejonių.

Beveik sustojo skolinimo būstui didėjimas. Kartu sparčiai plinta jau suteiktų paskolų grėsmingas refinansavimo procesas. Senų paskolų refinansavimo procesas gali būti paplitęs ir kitose skolinimo srityse.

Bankai daugiau nei pusę paskolų portfelio "įmerkė" į šalies ekonomikos sektorius, kuriose neuždirbama (arba uždirbama mažiausiai) pinigų jam grąžinti. Pinigus tokių paskolų grąžinimui šimtai tūkstančiai skolininkų privalės uždirbti kitose ekonomikos sektoriuose, kuriems bankai ir Vyriausybė buvo mažiau "dosnūs" skolintojai bei skolinimo lengvatų teikėjai.

Daug abejonių kelia ir Valiutų valdybos pinigų politikos modelio taikymas ekonomikos ir artėjančios finansų krizės sąlygomis pinigų pasiūlos valdymui.

Lieka be atsako būstų paskolų bei indelių aplamai draudimo klausimai.

Paskelbti pinigų ir kitų PFI, t. y. bankų ir kredito unijų (toliau - bankų) jau šių metų vasario mėn. balansų ir pinigų statistikos duomenys bei kai kurie jų komentarai (Lietuvos banko, Bankų asociacijos). Laukdami naujų duomenų taip pat ne anksčiau, nei balandžio pabaigoje, turime galimybę ir vėl ne iš bankų atstovų varpinės pasižvalgyti po praėjusių paskutiniųjų trijų (gruodis - vasaris) mėn. bankų veikimo ne kuriuos rezultatus. O jie ir toliau menkina buvusį, dar lapkričio mėn. analogiškų duomenų sukeltą, nors ir santūrų, optimizmą.

816 mln. Lt, arba 1,9 %. Tame tarpe dėl sandorių (sandoriai - tai indėlių ar paskolų priėmimas, teikimas, grąžinimas) dar daugiau - 932 mln. Lt. Ne sandoriniai kaitos veiksniai - tai užsienių valiutų kursų kaitos įtaka į pinigų junginį įskaičiuojamų indėlių kitomis užsienio (ne eurais) valiutomis, parskaičiuojant juos į litus - minimo pinigų junginio mažėjimą "švelnino" jau net 116 mln. Lt, t. y. 14 % nominalios mažėjimo sumos. Vasario mėn. šis pinigų indikatoriaus mažėjimas buvo lėtesnis - tik -0,5 % (lentelė Nr.1).

Lentelė Nr. 1.

|

-- |

Viso P3 |

Iš jų |

||||

|

grynieji pinigai |

einamosios |

iki 2 m. trukmės |

įspėjamieji |

skolos |

||

|

2009 m. vasario pabaigoje mln. Lt struktūra, % |

43030 100 |

7988 18,6 |

13724 31,9 |

20437 47.5 |

250 0,6 |

519 1,2 |

|

Pokytis per: |

|

|

|

|

|

|

|

gruodžio mėn. mln. Lt % |

370 0,8 |

-100 -4,1 |

-628 -4,1 |

1185 6,4 |

36 17,6 |

-10 -1,6 |

|

sausio mėn. mln. Lt % |

-816 -1,9 |

-300 13,5 |

-846 -5,7 |

409 2,1 |

-29 -12,0 |

-47 -7,8 |

|

vasario mėn. mln. Lt % |

-217 -0,5 |

-232 -2,8 |

-232 -1,7 |

278 1,4 |

38 17,9 |

-33 -6,2 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.2.

Pinigų kiekio mažėjimas gali būti vertinamas kaip pinigų pasiūlos mažėjimas ir jos spaudimo infliacijai mažėjimas. O tai sudaro prielaidas infliacijai bent jau daugiau ne augti.

Grynųjų pinigų (litų) apyvartoje kiekio mažėjimas visus tris paskutinius mėnesius nėra kažkuo ypatingas reiškinys. Juk jų funkcijas kaskart vis daugiau ir plačiau atlieka ne grynieji jų pakaitalai: mokėjimų kortelės, elektroniniai pinigai bei pan.

Autoriaus skaičiavimais, grynųjų litų apyvartoje beveik 8,0 mlrd. Lt sumą (vasario pabaigoje) beveik 40 % (o tai ne mažiau 3 mlrd. Lt) padidina ir papildo grynieji pinigai užsienio valiutomis. Vyksta mūsų lito "broliuko" - euro vis platesnis skverbimasis į grynųjų pinigų rinką, pvz. sandoriuose su nekilnojamuoju turtu ir pan. ir pan. Vien tik bankų paskolų portfelio sudėtyje (paskolos įmonėms ir namų ūkiams) paskolų eurais dalis nuo 52 % praėjusių metų pradžioje padidėjo iki beveik 64 % š. m. vasario pabaigoje. Įmonių ir namų ūkių indėliuose, kurie, savo ruožtu, sudaro beveik 91 % rezidentų indėlių, eurų dalis padidėjo nuo17,9 % 2008 01 iki 23,5 % šių metų vasario pabaigoje.

Paskutinius tris mėn. reikšmingai mažėjant apyvartinių pinigų (einamųjų sąskaitų ir vienadienių indėlių) likučiams (gruodį - 4,1 %, sausį -5,7 %, vasarį -1,7 %), indėliai užsienio valiutomis juose per tris mėn. padidėjo 7,9 %, kai indėliai nacionaline valiuta sumažėjo net 10,6 %. Terminuotuose (sutarto termino iki 2 m.) indėlių likučiuose indėliai užsienio valiutomis vasario pabaigoje sudarė jau 31,5 %, nors ir didėjo per praėjusius tris mėn. lėčiau (+ 2,7 %), nei didėjo indėliai nacionaline valiuta (+3,8 %).

O kur dar didžiulis, per penkerius praėjusius metus jau priartėjęs prie vos ne prie 97 mlrd. Lt, pinigų importas, "ateinantis" dažniausiai eurais? (lentelė Nr. 2)

Lentelė Nr. 2

|

Per laikotarpį (likučių pasikeitimas), mln. Lt |

2007 |

2007/ 2006,+,-, % |

2008 |

2008/ 2007, +,-, % |

Per 2004-2008 m. |

|

ES paramos lėšos einamojoje ir kapitalo sąskaitose |

3704 |

64,8 |

3643 |

-1,6 |

12999 |

|

Privačių asmenų lėšos, gautos iš užsienio |

2946 |

44,2 |

2993 |

1,6 |

9295 |

|

Iš viso "dovanotų" lėšų |

6650 |

55,0 |

6636 |

-0,2 |

22294 |

|

Užsienio lėšos (bendroji šalies skola) |

21080 |

58,3 |

8625 |

-59,1 |

56541 |

|

Tiesioginės užsienio investicijos |

6579 |

30,8 |

-4019 |

x |

17786 |

|

Iš viso pinigų importas |

34309 |

51,8 |

11242 |

-67,2 |

96621 |

Galima teigti, kad euro įvedimas šalies ekonomikoje jau senai vyksta "de fakto" ir jau turime bimonetinę pinigų sistemą. Tą procesą savotiškai aktyviai "skatina" ir patys bankai su Lietuvos banku per paslaptingąjį VILIBOR'ą, kuriuo "grindžiamas" skolinimo nacionaline valiuta nuolatinis brangimas, skatinantis skolinimui vis dažniau naudoti eurą ir išstumiantis iš šalies pinigų rinkos nacionalinę valiutą - Litą.

Jau gruodžio mėn. skolinimas ne tik sustojo, bet ir sumažėjo: nominalus vidaus kredito likutis - 77 mln. Lt, arba - 0,1 %; mažėjo skolinimas įmonėms (- 0,8 %), namų ūkiams (- 0,1 %), vartojimui (- 1,8 %). Ir tik skolinimas būstui įsigyti didėjo 1,6 % arba 131 mln. Lt (nominalus). Sausio mėn. vidaus kredito mažėjimas jau greitėjo: vidaus kredito likutis jau - 214 mln. Lt, arba -0,3 %, paskolos įmonėms -296 mln. Lt ir -0,8 %, skolinimas vartojimui jau -1,9 %. Paminėti mažėjimai tik dėl sandorių jau yra dar didesni: vidaus kredito - 376 mln. Lt ir jau - 0,5 %. Vasario mėn. skolinimo mažėjimas trečdaliu sulėtėjo, bet buvo dar reikšmingas: - 164 mln. Lt arba -0,2 %. Visus tris mėn. mažėjo skolinimas įmonėms ir vartojimui, o sausio mėn. jau sumažėjo kredito likutis ir namų ūkiams. Beveik sustojo skolinimo būstų įsigijimui didėjimas: gruodį + 0,6 %, sausį + 0,2 % o vasarį - vos + 12 mln. Lt arba + 0,1 % (lentelė Nr. 3).

Lentelė Nr. 3

|

-- |

Vidaus kreditas |

iš jo paskolos |

|||

|

įmonėms |

namų ūkiams |

būstui |

vartojimui |

||

|

2009 m. sausio pabaigoje mln. Lt % |

73408 100 |

35183 47,9 |

30024 40,9 |

20953 28,5 |

4212 5,7 |

|

Pokytis per: |

|

|

|

|

|

|

gruodžio mėn. mln. Lt % |

-77 -0,1 |

-305 -0,8 |

-22 -0,1 |

131 0,6 |

-80 -1,8 |

|

sausio mėn. mln. Lt % |

-215 -0,3 |

-296 -0,8 |

33 0,1 |

33 0,2 |

-85 -1,9 |

|

vasario mėn. mln. Lt % |

-164 -0,2 |

-329 -0,9 |

-207 -0,7 |

12 0,1 |

-71 -1,7 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5.

Per praėjusius paskutinius tris mėn. keleriopai išaugo likutis paskolų, suteiktų centrinei valdžiai: nuo 5,0 mln. Lt praėjusių metų spalio pabaigoje iki 215 lapkričio ir sausio- vasario pabaigoje.

Kalbant apie skolinimą būsto įsigijimui, kaip ir gruodžio - sausio mėn. apžvalgoje, svarbiu papildomos informacijos šaltiniu yra Lietuvos bankų asociacijos (LBA) duomenų apie "...pasirašytas naujas būsto paskolas..." ("Banko asociacijos vadovas užsimena apie geresnes sąlygas skolintis", VZ.LT, 2009 03 31) ir Lietuvos banko (LB) duomenų apie suteiktas naujas paskolas, naudojamų vidutinių svertinių palūkanų normų skaičiavimams, palyginimas (lentelė Nr.4)

Lentelė Nr. 4

|

|

Suteikta naujų būsto paskolų , mln. Lt |

LB - LBA |

||

|

LB |

LBA |

Mln. Lt |

% su LB |

|

|

Lapkričio mėn. |

364,3 |

181,9 |

182,4 |

50,1 |

|

Gruodžio mėn. |

384,8 |

189,7 |

195,1 |

50,7 |

|

Sausio mėn. |

225,7 |

99,4 |

126,3 |

56,0 |

|

Vasario mėn. |

310,2 |

78,1 |

232,1 |

74,8 |

Šaltinis: LBA ir LB interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normos, lentelė 3.1.2.

Žinant, kad

A) LB tokių duomenų rengimo metodikoje numatyta, kad "Sudarytos naujos sutartys - visos finansinės sutartys ar jų sąlygos, kai paskolos ar indėlio palūkanų norma nustatoma pirmą kartą; visi nauji susitarimai dėl esamų paskolų ir indėlių. Aktyviai nedalyvaujant namų ūkiui ar nefinansinei korporacijai ir iš naujo nesitariant dėl sutarties sąlygų pratęsta esama paskolos ar indėlio sutartis nelaikoma nauja; nauja sutartimi taip pat nelaikomas ir sudarant sutartį iš anksto numatytas palūkanų normos pakeitimas;" (paryškinta apžvalgos autoriaus);

B) LBA duomenys nesusieti su LB skelbiamų naujų paskolų metodologija ir atspindi tikrai "naujai pasirašytų" paskolų sumas,

galima pripažinti, kad jų skirtumas atspindi būsto paskolų refinansavimo apimtis. O jie jau yra didėli ir sparčiai bei grėsmingai didėjantys: nuo 50,1 % lapkričio mėn. iki 74,8 % vasario mėn. Paskolų refinansavimas - tai anksčiau suteiktų paskolų naujas įforminimas dėl skolinimo sąlygų keitimo tiek banko tiek skolininko iniciatyva (dėl paskolos valiutos, skolinimo užstato vertės, palūkanų normos keitimo bei kitų priežasčių).

Lieka nežinoma, kiek refinansuojamų būsto paskolų refinansuotos dėl valiutos keitimo (iš nacionalinės į eurus) ir kiek - dėl kitų, jau skolininkus slegiančių, priežasčių. Taip pat nežinoma, kiek šis, grėsmingas ir nerimą keliantis reiškinys, yra paplitęs kitose skolinimo srityse.

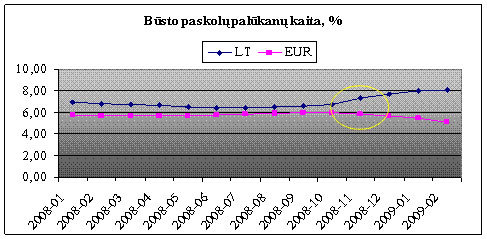

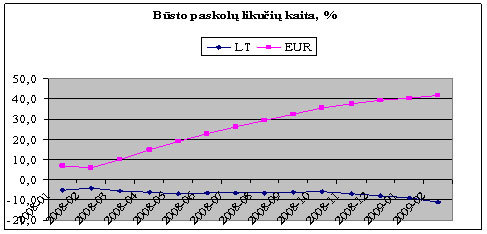

Grafikas Nr. 1

Refinansavimo dėl valiutos keitimo procesą taip pat savotiškai aktyviai "skatina" ir patys bankai su Lietuvos banku per paslaptingąjį VILIBOR'ą, kuriuo "grindžiamas" skolinimo nacionaline valiuta nuolatinis brangimas, skatinantis skolinimui vis dažniau naudoti eurą. Tai puikiai matome grafikuose Nr. 1 ir 2.

Grafikas Nr. 2

Bankų skolinimas vartojimui (vartojamosios paskolos ir paskolos būstui) didino paskolų (vidaus kredito) dalį, nepriskiriamą ekonominei veiklai nuo 37,5% I ketv. pabaigoje iki 42,9 % IV ketv. pabaigoje. Prie tokių paskolų dalies dar pridėkime beveik 14% portfelio paskolų, suteiktų apdirbamosios pramonės, statybos bei žuvininkystės įmonėms, kuriose pridėtinės vertės sukuriama mažiausiai iš visų (penkiolikos) šalies ūkio veiklos rūšių (32-48% pagamintos produkcijos vertės). Skolinimo didėjimas (iki beveiki 57% paskolų portfelio) ne ekonominei veiklai - namų ūkių vartojimui ir būstų įsigijimui bei veiklos rūšims, kuriose pridėtinės vertės (BVP) sukuriama mažiausiai, menkai didina BVP, neįtakoja adekvataus ekonomikos augimo. Tai mažai efektyvus skolinamų pinigų panaudojimas, didinantis infliaciją bei pinigų nuvertėjimą. Kartu tai reiškia, kad bankai daugiau nei pusę paskolų portfelio "įmerkė" į šalies ekonomikos sektorius, kuriose uždirbama mažiausiai pinigų jam grąžinti. PINIGUS tokių paskolų grąžinimui šimtai tūkstančiai skolininkų privalės uždirbti kitose ekonomikos sektoriuose, kuriems bankai ir Vyriausybė buvo mažiau "dosnūs" skolintojai bei skolinimo lengvatų teikėjai.

Ne padaugėjo optimizmo banko kredito išteklių kaitos tendencijose. Po padidėjimo gruodžio mėn. (+1,6 %), sausio mėn. jų likučiai vėl sumažėjo net 616 mln. Lt (-0,7 %). Ir tai įvyko tik dėl to, kad 761 mln. Lt (-1,8 %) sumažėjo išorės lėšos ir iš jų užsienio bankų indėliai - net - 997 mlrd.. Lt., arba - 2,5 %. Teisus naujasis Ūkio ministras p. Dainius Kreivys teigdamas, kad užsienio motininiai bankai jau išima savo lėšas iš savo filialų ar dukterinių bankų Lietuvoje. Vasario mėn. kredito ištekliai, nors ir saikingiau, mažėjo toliau: -210 mln. Lt, arba -0,2 %, tame tarpe dėl išorės lėšų sumažėjimo - 209 mln. Lt, arba - 0,5 %. Užsienio bankų lėšos kredito ištekliuose vasario mėn. nesumažėjo.

Per paskutinius tris mėn. nuolat didėjo bankų kapitalas ir atsargos, kurių sudėtyje apskaitomi ir atidėjimai blogoms paskoloms.

Pirmą kartą per paskutinius tris mėn. kredito ištekliuose 72 mln. Lt, arba 0,2 % sumažėjo rezidentų indėlių likučiai (lentelė Nr. 5).

Lentelė Nr. 5

|

-- |

Kredito ištekliai |

iš jų |

|||

|

kapitalas ir atsargos |

rezidentų indėliai |

išorės įsipareigojimai |

iš jų bankams |

||

|

2009 m. vasario pabaigoje mln. Lt % |

86001 100 |

8017 9,3 |

36884 42,9 |

41100 47,8 |

38699 45,0 |

|

Pokytis per: |

|

|

|

|

|

|

gruodžio mėn. mln. Lt % |

1400 1,6 |

383 5,1 |

520 1,4 |

497 1,2 |

759 2,0 |

|

sausio mėn. mln. Lt % |

-616 -0,7 |

123 1,6 |

22 0,1 |

-761 -1,8 |

-997 -2,5 |

|

vasario mėn. mln. Lt % |

-210 -0,2 |

71 0,9 |

-72 0,2 |

-209 -0,5 |

69 0,2 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, Agreguotas kitų PFI balansas, lentelė 2.2.2.

Beveik 67 % rezidentų indėlių sudaro namų ūkių indėliai. Ir tik jų kaita per gruodžio mėn. suteikė kažkiek santūraus optimizmo: gal namų ūkių indėlių "bėgimas", prasidėjęs spalio mėn., jau stoja? Juk jų likutis gruodžio mėn. padidėjo 620 mln. Lt, net 2,6 %. Deja, sausio mėn. rezidentų indėliai, be PFI indėlių (t. y. tarpbankinių indėlių) jau sumažėjo 146 mln. Lt, nors dar tik -0,4 %. Namų ūkių indėliai mažėjo dar aparčiau: -531 mln. Lt ir jau -2.2 %. Vasario mėn. namų ūkių indėlių likučiai padidėjo 0,7 %, bet net 2,8 % sumažėjo įmonių indėlių likučiai; 17,8 % mažėjo valdžios indėlių likučiai.

Rezidentų indėlių, kaip svarbaus bankų skolinimo šaltinio, kaitos tendencijas matome šioje lentelėje:

Lentelė Nr. 6

|

-- |

Rezidentų indėliai |

iš jų |

||||

|

namų ūkių |

įmonių |

valdžios** |

Sodros |

fin. tarpin. |

||

|

2009 m vasario pabaigoje mln. Lt struktūra, % |

36420* 100 |

24336 66,8 |

8468 23,2 |

1457 4,0 |

569 1,6 |

1091 3,0 |

|

Pokytis per: |

|

|

|

|

|

|

|

gruodžio mėn. mln. Lt % |

364 1,0 |

620 2,6 |

340 4,1 |

-486 -29,1 |

-181 -21,8 |

72 6,6, |

|

sausio mėn. mln. Lt % |

-146 -0,4 |

-531 -2,2 |

65 0,8 |

590 49,9 |

-225 -34,6 |

-45 -3,9 |

|

vasario mėn. mln. Lt % |

228 0,6 |

174 0,7 |

-245 -2,8 |

-316 -17,8 |

144 33,9 |

-29 -2,6 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1.

)* be PFI indėlių

)* centrinės + vietos valdžios

Kalbant apie bankų skolinimo apimtis bei jų kaita, būtina atkreipti dėmesį į tai, kad šalies ekonomikai, ūkio subjektams, skolina ne tik dažnai minimi šalyje veikiantys bankai. Žinokime, kad jų (bankų) turtas 2008 m. trečiojo ketvirčio pabaigoje tesudarė tik 69 % finansinių korporacijų finansinio turto, rodomo LB sudaromose šalies finansinėse sąskaitose. Todėl, kalbant apie šalies ūkio skolinimosi apimtis bei jų kaitą, ir juo labiau - palyginamas su BVP, būtina įskaičiuoti visus šalies ūkio subjektų skolinimosi šaltinius, kurie buvo panaudoti kuriant šalies BVP: finansinių korporacijų paskolos rezidentams, t. y. be paskolų kitoms šalims, kurios 2008 m. III ketv. pabaigoje buvo 83729 mln. Lt (įskaitant ir bankų vidaus kreditą), šalies bendrąją užsienio skolą (be bankų ir kitų finansinių įmonių užsienio skolų) 29087 mln. Lt. Tuomet šalies ekonomikos realioji (neto) skola turėtų būti matuojama 112818 mln. Lt, o tai 1,6 karto daugiau, nei PFI vidaus kreditas (72374 mln.Lt). PFI vidaus kredito likučiui per 2008 m. 9 mėn. padidėjus 15,2 %, realioji šalie skola per tą patį laiką padidėjo 12,2 %. Tai reiškia, kad kitų finansinio sektoriaus skolintojų (kitos finansų įmonės), skolinimasis užsienyje mažėjo sparčiau, nei lėtino skolinimo didėjimą PFI, t. y. bankai.

Šalies ekonomikos finansinio turto kaitą apibūdina ši lentelė:

Lentelė Nr. 7

|

|

Viso |

Iš jo |

||||

|

grynieji pinigai ir indėliai |

v. p. išskyrus akcijas |

paskolos |

akcijos ir kita nuosavybė |

kitos gautinos pajamos |

||

|

2008 m. 3K pabaigoje mlrd.Lt % |

330,4 100 |

62,8 19,0 |

28,2 8,5 |

94,6 28,6 |

84,0 25,5 |

55,7 16,9 |

|

Pokytis per: |

|

|

|

|

|

|

|

2007 m. 3K - 2008 m. 3K mlrd. Lt % |

52,3 18,8 |

6,0 10,6 |

0,5 1,8 |

19,2 25,5 |

10,7 4,6 |

15,1 37,2 |

|

1K mlrd. Lt % |

11,8 4,0 |

-3,0 -4,7 |

-2,6 -8,7 |

5,8 6,9 |

6,6 9,0 |

4,8 11,6 |

|

2K mlrd. Lt % |

14,6 4,7 |

-1,0 -1,5 |

2,7 9,9 |

2,2 2,5 |

5,0 6,2 |

5,3 11,4 |

|

3K mlrd. Lt % |

6,7 2,1 |

2,7 4,5 |

-1,9 -6,3 |

2,7 2,9 |

-1,0 -1,2 |

4,1 7,9 |

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Ketvirtinės finansinės sąskaitos, sektorius S. 1.

Ir nors pateikti paskutinai duomenys jau vos ne pusmečio senumo (IV ketvirčio duomenys bus skelbiami tik balandžio viduryje), jau matosi tokio finansinio turto kaip akcijos ir vertybiniai popieriai likučių mažėjimas ir jau dėl ne sandorinių veiksnių - dėl akcijų vertės kritimo. O tai - dar vienas šalies finansų destabilizacijos požymis. Tenka tik apgailestauti, kad tokia reikšminga ir sudėtinga finansinių sąskaitų (gan ne lengvai gaminama) informacija skelbiama be jokios, net paprasčiausios apžvalgos; ji ne įdomi ir nerūpi profesionaliems LB ir kitų bankų bei valdžios analitikams.

Bankų finansinis turtas, vasario pabaigoje matuojamas 91 mlrd. Lt, šalies ekonomikos finansiniame turte sudaro tik 28 %. Bet bankų veiklą niekaip negalima prilyginti bet kokiam kitam verslui ir negalima sutikti su bankų asociacijos prezidento p. S. Kropo teiginiu, kad "..bankininkystė yra toks pat verslas kaip ir bet kuris kitas ..."(DELFI, 2009 02 26) Tai - išskirtinė, licenzijuojama ir išskirtinai prižiūrima veiklos sritis, gal vien dėl to, kad jos veikla grindžiama ne vien savo kapitalu, bet tam naudojamos jų indėlininkų lėšos - indėliai.

Todėl, žvalgantis po bankų veiklos ne kuriuos rodiklius, jų indėlininkams svarbūs ir kiti, su bankų veiklos stabilumu ir indėlininko turto - jų indėlių saugaus panaudojimu susieti klausimai.

Paminėsiu tik keletą jų.

Taip ir lieka neišspręstas būsto paskolų draudimo lėšų šaltinio sutvarkymo klausimas, keliamas jau ir senai ir daug kartų. Šios problemos išsamus ir argumentuotas paviešinimas buvo š. m. vasario mėn.11 d. (St. Jakeliūnas, "Kas padengs komercinių bankų nuostolius", lrytas.lt) ir balandžio 01 (Jolita Žvirblytė, "Kredito draudimas namų neišsaugo", Lietuvos žinios"). Ir nors naujų lengvatinių būsto paskolų daugiau neteikiama, bet ekonomikos sunkmečiu, didėjant bedarbystei ir būsto paskolų gavėjams rizikuojant prarasti pajamas, būsto paskolų draudime aiškumas turėtų būti pasiektas neatidėliotinai. Draudimo priežiūros komisijos duomenimis, kredito išmokų, mokamų bankams, gyventojams negrąžinus būsto paskolų, šių metų sausį išmokėta 2,2 mln. Lt, vasarį - jau 5,2 mln. Lt, arba net 2,4 karto daugiai. Gi Finansų ministerijai pavaldi UAB "Būsto paskolų draudimas" iš gyventojų draudimo įmokų (kurių ne menka dalis įmokėta ir iš bankų suteiktomis paskolomis) yra sukaupusi vos per 116 mln. Lt, kuriais šiuo metu masiškai padengiamos bankams jų išdalytos blogos būsto paskolos. Žinant, kad tik 27 % (iš beveik 21 mlrd. Lt) visų būstų paskolų yra draustos UAB "Būsto paskolų draudimas", tokių lėšų maksimalus poreikis galėtų būti vertinamas bent keletu milijardų Lt. Todėl UAB "Būsto paskolų draudimas" veiklos perspektyvos yra labai abejotinos ir jos galimo bankroto neigiami padariniai komerciniams bankams ir šalies biudžetui gali būti labai reikšmingi.

Senai ir daug kartų rašomą apie bankuose laikomų indelių draudimo pustuštį kapšą arba labai abejotina jo pakankamumą. Deja, dar neteko girdėti apie ir tos problemos bent kokį džiuginantį sprendimą. Nesenai pasklido (ir gan greit nutilo) kalbos apie bankų veiklos stabilizavimo vos ne 3 - jų milijardų apimties fondo steigimą. O vietoje jo - tik bankų laiškai "letter of comfort", kuriuos suprasti derėtų kaip "visiškas šnipštas" iš satbfondo idėjos.

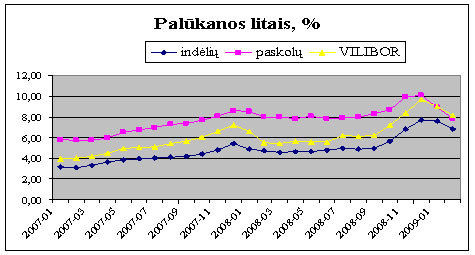

Daug abejonių sklinda dėl VILIBOR'o pagrįstumo ar net jo mistiškumo bei voliuntarizmo. O juk jis ne šiaip sau rodiklis, o rodiklis, kuriuo "grindžiamos" nustatomos ir didinamos palūkanų normos šimtams tūkstančių bankų skolininkų. Plačiau šiuo "mistiniu" klausimu galima rasti "VILIBOR'as: mistika ir ... tikrovė", http://www.visasverslas.lt/portal/index/article/5625. Čia pateikiamas bene iškalbingiausias skolinimo litais ir VILIBOR'o kaitos vaizdelis, parodantis pastarojo abejotiną pagrįstumą (grafikas Nr. 3). Dar "įspūdingiau" atrodo jo kaitos peripetijos šioje lentelėje (Nr. 8):

Lentelė Nr. 8

|

|

Paskolų LT palūkanos - VILIBOR'as |

VILIBOR'as - indėlių LT palūkanos |

|

2008 10 |

1,43 |

1,57 |

|

2008 11 |

1,58 |

1,54 |

|

2008 12 |

0,37 |

2,06 |

|

2009 01 |

-0,01 |

1,37 |

|

2009 02 |

-0,30 |

1,31 |

Šaltinis: LB interneto svetainė, Statistika, Lentelės VILIBID, VILIBOR; 3.1.

Iš šių vaizdelių matome, kaip labai jau sinchroniškai ir per "viduriuką" tarp indėlių ir paskolų nacionaline valiuta palūkanų bene dvejus metus "gulėjo" mistinis - voliuntaristinis VILI's, po 1,5 procentinio punkto skolinimo maržos atstumu. O jau nuo gruodžio, kai prasidėjo protesto parašų rinkimo akcija, kai sausio pabaigoje ir LB, galu gale, apsižiūrėjo kas vyksta iš tikrųjų ir "pakoregavo" VILIBOR'o skaičiavime dalyvaujančių bankų sąrašą, VILI's, o ir skolinimo litais palūkanos taip smigo žemyn, kad net pralenkė ir patį VILĮ !!! Turime visiškai keistą reiškinį: skolinimo palūkanos susilygino su jų nustatymo "pagrindu" - VILI'u ir jį net pralenkė, t. y. paskolų palūkanos vasario mėn. tapo net 0,3 procentinio punkto mažesnės už patį jų nustatymo pagrindą - mistinį VILĮ !!!

Grafikas Nr. 3

Kas ir kaip čia galėjo įvykti ar atsitikti? Viena aiškų: VILI's - ne savaime atsirandantis rodiklis. Jį sukuria, nustato labai konkretūs žmonės. Tai žmonių veiklos produktas ir kūrinys. Ir jų, ŽMONIŲ, klaidų išdava, kurios "pagrindu" bankai gauna labai konkrečias ir didėjančias pajamas, o jų klientai - skolininkai, patiria ne mažas, didėjančias ir vis sunkiau pakeliams, išlaidas.

Vl. Trukšinas,

Statistikas,

Nepriklausomas analitikas

vtruksinas@cablenet.lt

2009 04 06

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

rinkodara")

zalgiris

Jau niekam nebe naujiena, kad del dabartines padeties kalte turetu ir bankai prisiimti, pirma daline paskolas i kaire ir desine ir padeje ispusti NT burbula. Gaila, mazai kur skelbiama tokios objektyvios info.

2009-04-08 17:10obuolys

Kad paskolas refinansuojanciu daugeja, nieko nuostabaus, nes bankai niekad savo noru neatsisakys didesnio pinigo. Situacija rinkoje keitesi, o man bankas uz paskolu dalijimo pradzioj paimta paskola palukanas kaip laike kosmines, taip ir nenorejo nusileisti, susitvarkiau refinansavima ir moku 800 litu maziau. Verta buvo. tai manau, kiti ne tokie ziopliai, ir tokaiis laikais iesko, kaip dar centa kita ar lituka sutaupyti... Is tu 800 lt sumazejus algai, galima sakyt, ir maitinuosi.

2009-04-08 17:18