Palūkanų normų kaitos ypatumai

2010-03-16 15:52 Peržiūros : 1339 Spausdinti

Palūkanos kyla, krenta - kažkam garai, kažkam - blogai.

Taip kalbama. Šnekamojoje ir buitinėje kalboje lyg ir viskas aišku. Juk ir apie kitus buitinius dalykus bei reiškinius kalbame ir suprantame panašiai: mielinė blynų tešla kyla ar krenta (sakome - sukrito). Ir visiškai nebūtina vardinti tai, kad tešlą kelia mielės, tikriau - jų veikimo cheminis procesas.

O ar palūkanos - mielinė tešla? Ar net kažkoks mistinis gyvas padaras, kuris pats savaime gali kilti ir kristi (mažėti)? Kas yra palūkanų autorius ir šeimininkas? Juk dar neteko girdėti, kad palūkanas (tiek indėliams tiek paskoloms) nustatinėtų bankų klientai...

Tai gal visgi pabandykime pasiaiškinti: kokios ,,mielės" kelia ir kaitalioja palūkanas?

Paskolų palūkanos - daugeliui Lietuvos žmonių ir įmonių ne šiaip sau rodiklis, o jų finansinio stabilumo ir net išgyvenimo indikatorius. Juk tik šalyje veikiantiems bankams skolingi ir nuo jų veikimo priklausomi daugiau nei 55 % šalies dirbančiųjų, 36 % veikiančių (dar išlikusių !!!) įmonių.

Šioje apžvalgoje pabandysime dar kartą (o tai bandyta daryti ne vieną kartą) pažvelgti į palūkanų normų kaitos pagrindus - VILIBOR'ą ir EURIBOR'ą , jų santykius ar sąsajas su jų ,,produktais" - su, atsieit, jų pagrindu nustatomomis paskolų palūkanomis. Juo labiau žinant, kad šių taip pat gan mistinių rodiklių kaitos apibūdinimui sukurta ne mažai teorijų ir koreliacinių matavimų su visokiais kitokiais rodikliais, bet, kažkodėl, lyg šiol vengiant pažiūrėti ir įvertinti jų įtaką būtent paskolų palūkanų kaitai.

Pasižvalgysime po palūkanų normų kaitos žirklių įvairovę ir pabandysime suprasti jų atsiradimo galimas priežastis bei reikšmes šalies ekonomikai.

Apžvalgoje sąmoningai nevengta tam tikrų pasikartojimų su ankstesnių laikotarpių palūkanų kaitos apžvalgomis tam, kad skaitytojas nebūtų varginamas nuorodomis į jų tekstus.

Apžvalgos autorius jokiais būdais nepretenduoja į bent kokius teorinius apibendrinimus ar vienareikšmiškas išvadas. Priešingai: kviečia potencialius skaitytojus (ir ypač - verslo atstovus) visomis išgalėmis prisidėti prie visiems mums labai svarbių rodiklių - palūkanų normų - kaitos peripetijų analizės. Įvertinant ir tai, kad Lietuvos bankas, gamindamas ir VILIBOR'ą ir indėlių bei paskolų palūkanų statistiką, niekada nepasivargina plačiau bei išsamiau paaiškinti jų kaitos ypatumus be besiklostančias tendencijas.

XXX

Palūkanos nacionaline valiuta (toliau - LT).

VILIBOR'as: kiek jame mistikos ar tikrovės.

Bankų atstovai ir analitikai nuolat teigia, kad skolinimo LT palūkanos paprastai nustatomos 6 - rių mėn. trukmės VILIBOR'o (trumpiau - VILI's) pagrindu, t. y. prie VILI'o reikšmių pridedant bankų skolinimo maržą.

VILIBOR (Vilnius Interbank Offerd Rate) - vidutinės tarpbankinės palūkanų normos, už kurias bankai pageidauja (yra pasirengę) paskolinti lėšų LT kitiems bankams. Iš šio apibrėžimo matome, kad VILI's - tai tik pageidavimas - pasiūlymas paskolinti kažkiek kažkokiam kitam bankui.

Lietuvos banko metodikoje numatyta, kad VILIBOR'o apskaičiavimui naudojamos ne mažiau 5 bankų skelbiamos tokių palūkanų normos. Faktiškai šiuo metu VILI'io skaičiavimams naudojami tik 5 (iš 16 šalyje veikiančių) bankų duomenys. Šie bankai turi atlikti operacijas tarpbankinėje rinkoje bei būti didžiausiais jų dalyviais. Deja, praėjusiais metais ilgesnio kaip 3 mėn. (o ten įskaitomi ir galimi 6 mėn.) trukmės tarpbankinio skolinimo sandoriai buvo tik liepos (20,0 mln. LT), rugsėjo (4,0), spalio (7,9) ir gruodžio (8,3) mėn.

Siekiant bent kaip įtakoti VILI'o reikšmę, LB - kas viešina bankų - VILI'o nustatymo procedūros dalyvių jų teikiamas VILI'o reikšmes, tikriausiai viliantis, kad bankai, teikiantys labai jau mistines tarpbankinio skolinimo ketinimo kainas, kažkada susigėdys ir savo mistinio ,,ketinimo" kainą sumažins.

VILIBOR'as apskaičiuojamas ir skelbiamas kiekvieną darbo dieną. O tai reiškia, kad nei LB - ke nei bankuose - VILI'o nustatymo procedūrų dalyviuose, nerengiama jokia informacija, rodanti VILI'o ir jo pagrindu nustatytų paskolų palūkanų dydžių tarpusavio sąsajų ar kitokių palyginimų. Ir priežastis labai paprasta: tik dieninis (dienos) VILI's jokiu būdu nepalyginamas su vidutinėmis (svertinėmis) mėnesio paskolų palūkanomis, kurių turima gausi statistika. Vidutinis mėnesio VILI's LB - ke ne skaičiuojamas ir ne skelbiamas, nors Europos centrinis bankas (ECB) tokį rodiklį nuolat skelbia.

Dieninių VILI'ų įtikinamumui pagrįsti gausu įvairių teorijų ir net koreliacinių skaičiavimų bei vertinimų: VILI'o kaitos koreliacija su ilgalaikės trukmės Vyriausybės VP palūkanų kaita, net su Vokietijos ne kurių VP palūkanų kaita ir pan.. Deja, niekur neteko matyti VILI'o reikšmių ar jų kaitos palyginimų su jo pagrindu nustatomomis paskolų LT palūkanomis bei jų kaita.

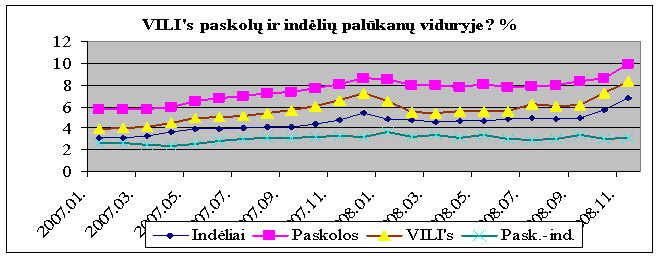

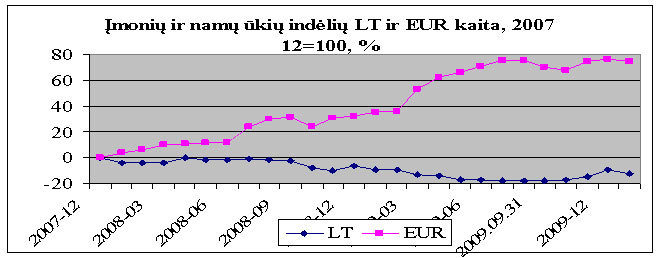

Todėl iš LB - ko skelbiamų dieninių VILI'o reikšmių apskaičiavus jo mėnesinius vidurkius, galime matyti štai tokį jo kaitos ir dydžių palyginimą su indėlių (LT) ir, jo pagrindų nustatomų - paskolų palūkanomis vaizdelį (įmonių ir namų ūkių suteiktos naujos paskolos bei priimti indėliai, 2007 - 2008 11) grafikas Nr.1 ir lentelė Nr.. 1:

Grafikas Nr. 1. (žiūrėkite straipsnio pabaigoje)

Šio grafino vaizdelio ypatumas tame, kad jau labai sinchroniškai ir lyg per viduriuką tarp indėlių ir paskolų palūkanų guli mistinis VILI's. Kas ir kaip čia galėjo įvykti ar atsitikti? Viena aiškų: VILI's - ne savaime atsirandantis rodiklis. Jį sukuria, nustato labai konkretūs žmonės. Tai žmonių veiklos produktas ir kūrinys.

Todėl ir kviečiu pabandyti įsivaizduoti ir pasiaiškinti: o kaip tai (VILI'o nustatymas) galėjo praktiškai, be jokiu mistifikacijų, įvykti?

Procese (žaidime?) dalyvavo tik aštuonių (dabar - tik 5) bankų konkretūs žmonės, labai kvalifikuoti darbuotojai. Jie puikiai žino kredito išteklių kainą: indėlių (įskaitant ir motininių bankų) palūkanas bei jų kaitos tendencijas; jie gerai žino savo banko skolinimo kaštus - maržą; jie vienas kitą gerai žino ir šiuolaikinėmis komunikacijomis bendrauja. Štai čia, vadovaudamiesi ir vykdydami Lietuvos banko reikalavimą - nustatyti ir pranešti savo banko ,,pageidavimus - pasiūlymus" kažkuriam kitam bankui kažkiek paskolinti, žinant, kad tokios trukmės skolinimo nebuvo ir nebus, tokie banko atstovai VILĮ kuria taip:

Banko X VILIBOR'as = banko vidutinės indėlių palūkanos + to banko kredito išteklių skolinimo marža.

O tokių duomenų pagrindu ,,atsiradus" VILI'ui ir jau teikiant klientui paskolą, visiškai ,,teisėtai" ir ,,pagrįstai" toliau panaudojamas, visų (5-8 !!!) bankų duomenų pagrindu Lietuvos banke sukurtas ir paviešintas ir VILIs:

Banko X paskolos LT palūkanos = VILIBOR'as + jau žinoma banko marža.

Štai po tokių ,,veiksmų" paskolų palūkanos ir tampa = indėlių palūkanos + dviguba banko marža. O po to jau minėtame grafike ir ,,gulasi" mūsų VILI's gražiai beveik per viduriuką, tarp skolinimo išteklių ir paskolų kainų.

Galimos išvados:

- skolinimo LT palūkanos bent 50 % padidintos nepagrįstai. O tai - 4,5 - 5,0 % punktai!

- nepagrįstų palūkanų metų suma gali būti matuojama 1,2 - 1,3 mlrd. Lt (rezidentų paskolų likutis nacionaline valiuta 2008 m. pabaigoje 25,6 mlrd. Lt x 0,045 - 0,05). Tik vieniems - tai gautina suma, o kitiems - papildomos ir ne pagrįstos išlaidos.

O ar galima kitaip, bet įtikinamiau, tą VILIó kaitos ,,reiškinį" paaiškinti?

Bet pateiktame (grafikas Nr.1) palūkanų kaitos vaizdelyje 2008 metų spalio mėn. matome gan keistus paskolų, indėlių ir VILI'o kaitos reiškinius: visi sutartinai lipa viršun - indėlių, paskolų palūkanų ir VILI'o reikšmės. Ir tik paskolų ir indėlių skirtumas, o tai reiškia - ir kredito išteklių - indėlių skolinimo marža nekinta. O tai galėtų reikšti, kad skolinimas brango tik dėl kredito išteklių - indėlių palūkanų didinimo.

Ką visa tai gali reikšti? Kodėl tokie pokyčiai vyko šalies ekonomikoje? Kas vyko už jos?

2008 m. rugsėjo mėn. prasidėjo "Lehman Brothers" ir kitų JAV bankų griūtys. Po dviejų savaičių Islandija pasiskelbė iš esmės bankrutuojanti. O lapkričio mėnesį prisidėjo "Parex" banko problemos. Šalyje veikiančių bankų savininkai pajuto finansų ir ekonominės krizės alsavimą ir suprato, kad ir jų bankinė veikla Baltijos šalyse prie to reikšmingai prisidėjo. Keičiami kai kurių motininių bankų vadovai (berods SEB, o 2009 m. - ir ŠWED). Naujieji vadovai prakalbo apie klaidas skolinimo politikoje Baltijos šalyse.

Gi tuo metu, t. y. 2008 metų dar rugsėjo mėn., visi visų bankų (įskaitant ir LB - ką) orakulai, kaip pagal burtininko lazdelės mostą, prakalbo apie skolinimo sugriežtinimą. Kartu aiškinant, kad tai nesusiję su pasaulį purtančia finansų krize, bet nurodant, kad vartotojai, anot p. R. Šarkino, sugriežtėjusią bankų priežiūrą gali pajusti tuo, kad bus sunkiau gauti kreditą. (DELFI, 2008 m. rugsėjo 25 d.). Ir niekas nepasivargino atsakyti bent į tokius klausimėlius:

- kodėl LB sugriežtino priežiūrą? Ir dar nesusijusią su pasauline finansų krize?

- kas iki priežiūros sugriežtinimo buvo daroma blogai bei netinkamai, kad dabar prireikė jos sugriežtinimo?

- kiek ,,pridaryta" galimų negerovių, pareikalavusių priežiūros sugriežtinimo taip, kad net vartotojams bus sunkiau gauti kreditą?

- kiek lyg to galiojęs agresyvus ir nevaržomas kreditavimas, kredito ekspansija šlies ūkyje padidino perteklinį pinigų kiekį, sukėlusį infliaciją, būstų kainų burbulą?

- kokią atsakomybę prisiimą bankai ir LB už padarytas skolinimo ir jo priežiūros nepakankamumo klaidas?

Taigi, skolinimo visokeriopas sugriežtinimas ir skolinimo kranų užsukimas jau nuo 2008 m. rugsėjo mėn. buvo didelis ir reikšmingas smūgis šalies ekonomikai, pagilinęs šalyje beprasidedančią ekonomikos krizę.

Kitu šalies ekonomikos krizės komplikavimo veiksniu (ir antruoju smūgiu šalies ekonomikai) buvo skolinimo LT palūkanų (naujoms paskoloms) drastiškas didinimas.

Trečiuoju smūgiu šalies ekonomikai buvo taip pat drastiškas skolinimo LT pagrindo - VILIBOR'o didinimas, dėl ko reikšmingai didėjo palūkanos jau suteiktoms paskoloms LT su kintamomis palūkanomis.

Per tris paskutiniojo 2008 m. ketvirčio mėn. (spalis-gruodis) skolinimo LT palūkanos padidintos trečdaliu, indėlių LT palūkanos ir VILI"s - beveik 1,6 karto. Kartu reikšmingai sumažinant skolinimo maržą (- 28 %) ir VILI"į priartinant prie jo pagrindu nustatomų paskolų palūkanų reikšmių.

Tuo pat metu kaip iš gausybės rago pasipylė paminėto palūkanų LT didinimo priežasčių ,,aiškinimai", nepateikiant jokių duomenų juos bent kažkuria dalimi pagrįsti:

- padidėjo šalies rizika,

- padidėjo valiutos rizika,

- padidėjo skolininkų (paskolų gavėjų) rizika,

- padidėjo tarpbankinis nepasitikėjimas, sąlygojantis VILI'o didėjimą.

Pabandykime minėtoms ,,rizikoms" rasti, kad ir ne tiesiogines, bet bent statistines išraiškas. Prieš tai mistinę sąvoką ,,rizika" išvertus į žmonių kalbą kaip supratimą, kad su minimu ,,rizikos" objektu nutinka (atsitiks) kažkas labai labai blogo.

Paminėtas ,,rizikas" galima būtų apibūdinti bent šių rodiklių kaita:

Lentelė Nr. 1

2007 2008 2009 BVP (realaus) kaita, %, palyginti su ankstesniais metais 9,8 2,8 -15,0 Vartojimo infliacija (VKI), vidutinė metų, % 5,7 10,9 4,5 Šalies biudžeto deficitas, metų pabaigoje, % su tų metų realiu BVP 1,0 3,2 9,5 Valdžios skola užsieniui, metų pabaigoje, % su tų metų realiu BVP 14,6 11,9 28,2 Bendroji šalies ekonomikos skola (neto), metų pabaigoje, % su tų metų realiu BVP 127,7 137,4 160,0 Bankrutuojančių įmonių skaičiaus kaita (pradėta bankrotų procedūrų), %, palyginti su ankstesniais metais -20,2 57,9 2,1 k. Turto areštų skaičiaus kaita, %, palyginti su ankstesniais metais -6,4 22,7 60,6

2008-aisiais metais, kurių pabaigoje ir buvo gausiai naudojamos visokių ,,rizikų" kategorijos, nieko baisaus ar labai blogo, t. y. tikrai rizikingo, lyg ir neįvyko: sulėtėjo ekonomikos augimas (bet jis dar buvo teigiamas!!!), kaip ir ankstesniais metais, didėjo vartojimo infliacija, sąntūriai didėjo biudžeto deficitas, bet mažėjo valdžios skola užsieniui ....

O būtent 2009- ais, po paminėtų palūkanų didinimo smūgių ir šalies ekonomikos kreditinio embargo, kaip tik ir padidėjo šalies ekonomikos raidos blogėjimas, rizikų atsiradimas bei jų didėjimas.

Apie tarpbankinį nepasitikėjimą, kuris, bankų orakulų nuomone, taip pat paskatino VILIó ir palūkanų LT didinimą, galima pasakyti tik du dalykus:

- tai yra pakankamai dirbtinis reikalas, nes paskolos teikimui svarbu tik banko-skolintojo kredito ištekliai, o bet kokio kito banko dalyvavimas skolinime yra banko-tarpininko pasipinigavimas;

- o ir kalboms apie tarpbankinį nepasitikėjimą net ekonominio pagrindą sunku įžvelgti, kadangi suteiktų 3-6-rių mėn. trukmės tarpbankinių paskolų LT sumų kaita rodo visai priešingai: suteikta paskolų 2007 m. 93 mln. Lt, 2008 m - 125 mln. Lt, t. y. 34,4 % daugiau; 2009 m. - tik 20,2 mln. Lt, t. y. tiek to tarpbankinio ,,pasitikėjimo" ir tereikėjo po to, kai šalies ekonomikai buvo paskelbtas skolinimo ir palūkanų LT embargo.

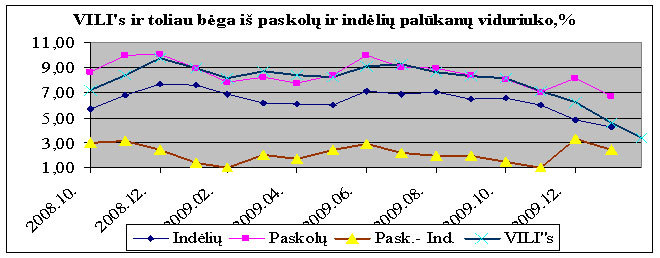

Kaip kito įmonių ir namų ūkių (o jie sudaro beveik 89 % viso bankų paskolų bei indėlių portfelio) terminuotųjų indėlių ir paskolų LT palūkanos matome lentelėje Nr. 2 ir grafike Nr. 2, %:

Lentelė Nr. 2

|

|

Indėliai |

Paskolos |

Paskolos-indėliai |

VILIBOR'as |

Paskolos - VILIBOR'as |

|

2008 09 |

4,95 |

8,31 |

3,36 |

6,71 |

1,60 |

|

2008 10 |

5,65 |

8,65 |

3,00 |

7,22 |

1,43 |

|

2008 11 |

6,81 |

9,93 |

3,12 |

8,35 |

1,58 |

|

2008 12 |

7,65 |

10,08 |

2,43 |

9,71 |

0,37 |

|

2009 01 |

7,58 |

8,94 |

1,36 |

8,95 |

-0.01 |

|

2009 06 |

7,11 |

10,00 |

2,89 |

9,11 |

0,89 |

|

2009 07 |

6,84 |

9,05 |

2,21 |

9,26 |

-0,21 |

|

2009 08 |

7,00 |

8,94 |

1,94 |

8,65 |

0,29 |

|

2009 09 |

6,46 |

8,39 |

1,93 |

8,34 |

0,05 |

|

2009 10 |

6,54 |

8,05 |

1,51 |

8,13 |

-0,08 |

|

2009 11 |

5,98 |

7,00 |

1,02 |

7,14 |

-0,14 |

|

2009 12 |

4,81 |

8,14 |

3,33 |

6,22 |

1,92 |

|

2010 01 |

4,25 |

6,69 |

2,44 |

4,55 |

2,14 |

Grafikas Nr.2. (žr. straipsnio pabaigoje)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.2. ir 3.1. duomenų pagrindu.

Taigi, jau 2009-ais, po paminėtų palūkanų didinimo smūgių ir šalies ekonomikos kreditavimo embargo, nekreipiant jokio dėmesio į anksčiau garsiai propaguotas ,,rizikų" aibes, paskolų ir indėlių LT palūkanas buvo mažinamos. Per praėjusius metus naujai teikiamų paskolų palūkanos sumažintos nuo 8,94 5 % 2009 m. sausio mėn. iki 7,00 % 2009 m. lapkričio mėn., t. y. net -21,7 %. Naujų indėlių LT palūkanos sumažintos nuo 7,58 % 2009 m. sausio mėn. iki 4,81 % gruodžio mėn., t. y. net -36,5 %. Visa tai reiškia, kad 2008 m. pabaigoje skolinimo LT palūkanų drąstiškam didinimui įtikinamo pagrindo nebuvo.

Ir tik visiškai nesuprantamai (ar nesąmoningai?) keitėsi 6 - rių mėn. trukmės vidutinis mėnesio VILIBOR'as, savo dydžiais dažniausiai ,,praaugęs", atsieit - jo pagrindu nustatomas paskolų LT palūkanas. Tai reiškia, kad paskolų LT palūkanų kaita toliau vyko be jokių sąsajų su jų nustatymo ,,pagrindu" - VILI'iu.

Kas tokio reikšmingo vyko šalies ekonomikoje, kad taip keistai įtakojo palūkanų LT kaitą?

Susikūrusi asociacija ,,Netylėk" dar 2008 m. lapkričio - gruodžio mėn. internetu renka parašus prieš Lietuvos banko neveiklumą ir komercinių bankų plėšikavimą nepagrįstai didinat paskolų nacionaline valiuta palūkanas. ,,Komerciniai bankai spekuliuoja žodžiu ,,rizika", skolindami litais arba reikalaudami grąžinti paskolą litais vis didesnėmis palūkanomis" - teigia asociacijos prezidentas Tomas Sarnačinskas. Asociacijos peticija su daugiau nei tūkstančiu parašų ruošiamasi įteikti Lietuvos banko ir Vyriausybės vadovams. ,,Vakaro žinių" (2009 03 25) pranešimu asociacija ,,Netylėk" balandžio 4-ąją rengia protesto akciją prie Lietuvos banko.

Kad VILIBOR'as yra ne tik mistinis, bet ir voliuntaristinis, t. y. priklausomas tik nuo riboto skaičiaus žmonių valios, norų, tikslų bei net jų kompetencijos, rodo ir LB-ko paviešinta paskolų ,,piginimo" istorija, kada paskolas ,,pigino" tik Lietuvos banko pakoreguotas bankų sąrašas, kurių duomenų pagrindu jis ir ,,sukuriamas" (VZ.LT, 2009 01 29). Ir papigino ne šiaip kažkokia dešimtąją procentinio punkto dalimi, o nuo 10,03 iki 8,7, t. y. net 1,33 procentinio punkto.

Minėtas ,,papiginimas" reiškia, kad lyg to laiko teikiamos paskolos nacionaline valiuta buvo nepagrįstai pabrangintos. O tas ,,pabranginimas - papiginimas" gali būti vertinamas net 340 mln. Lt (rezidentų paskolų likutis nacionaline valiuta 2008 m. pabaigoje 25,6 mlrd. Lt x 0,0133) metine palūkanų suma. Tik bankams - tai gautina suma, o bankų skolininkams - papildomos ir ne pagrįstos išlaidos.

Ir ,,pabranginimo - papiginimo" akcija atlikta be atsiprašymo ar bent kokio pasiaiškinimo...O iki ,,papiginimo" suteiktų paskolų palūkanos (nekintamos) taip ir galioja be jokių koregavimų, palūkanų skaitliukas padidintais VILI'ais ir toliau skaičiuoja bankų palūkanų pajamas.

Šių (2010) metų sausio mėn. palūkanos LT reikšmingai mažėjo toliau: indėlių -11,6 %, paskolų - 17,8 %, o skolinimo marža net - 26,7 %. O VILI'ui sumažėjus taip pat net -26,8 %, jis jau susilygino su indėlių palūkanų normomis.

Todėl turima pagrindo teigti, kad:

1) 6 - rių mėn. trukmės VILIBOR'as neatspindi jokios, bent kiek realios, tarpbankinio skolinimo rinkos, nes jos, tokios trukmės, paprasčiausiai nėra ir

2) savo dydžiu dažniausiai viršijo, atsieit - jo pagrindu, nustatomas paskolų LT palūkanų normas. T. y. VILIBOR'as nebuvo ir negalėjo būti skolinimo LT palūkanų nustatymo pagrindu. Jis naudojamas, nebent, skolinimo LT branginimui ,,paaiškinti", t. y. pridengti.

Palūkanos EUR.

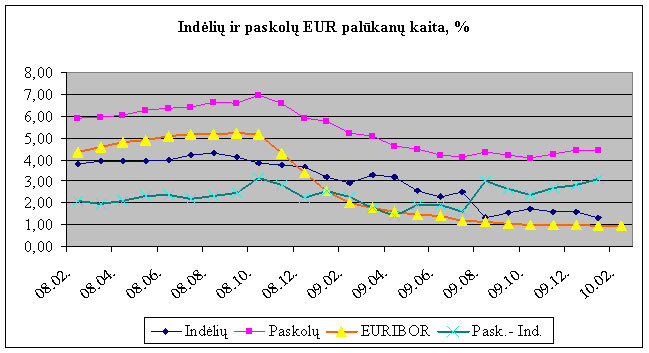

Įmonių ir namų ūkių paskolų ir indėlių EUR palūkanos 2008-2009 m. kito skirtingai ir net priešingai, nei kito palūkanos LT.

Per 2008 m. 01-09 mėn., t. y. iki jau minėtų (4-me psl.) drąstiško palūkanų LT didinimo (antras ir trečias smūgiai šalies ekonomikai), palūkanos EUR buvo didinamos pakankamai saikingai: indėlių + 3,8 %, paskolų + 11,5 %, EURIBOR'as +16,0 %, skolinimo marža net + 27,6 %. EURI's, metų pradžioje tik 0,52 % p. (13 %) viršijęs indėlių palūkanas, iki metų (2008 m.) pabaigos, kaip ir VILI's, gulėjo indėlių ir paskolų palūkanų viduryje. Ar veikė dvigubos maržos procedūros, nors EURI's ir kuriamas ne Lietuvoje? Drąstiško palūkanų LT didinimo metu 2008 m. spalio-gruodžio mėn., palūkanos EUR buvo mažinamos!!! Ir belieka tik stebėtis, kodėl palūkanų EUR kaitai negaliojo nei viena ,,riziką" iš viso gausaus jų rinkinio, primygtinai taikomo palūkanų LT didinimui pateisinti ir pridengti?

Įmonių ir namų ūkių indėlių ir paskolų palūkanų EUR kaitą matome lentelėje Nr. 3, 4 bei grafike Nr. 3:

Lentelė Nr. 3 (daugiau, -mažiau, %) 2008 09/01 2008 12/09 2009 10/01 2010 01/2009 10 Paskolų 11,5 -10,2 -46,4 8,3 Indėlių 3,8 -11,4 -29,2 -23,3 Bankų marža 27,6 -8,2 -7,8 31,2 EURIBORás 16,0 -35,4 -59,8 -3,9

Lentelė Nr. 4(%) Indėliai Paskolos Paskolos-indėliai EURIBOR'as Paskolos- EURIBOR'as 2008 09 4,13 6,58 2,45 5,22 1,36 2008 10 3,83 6,97 3,14 5,18 1,79 2008 11 3,74 6,59 2,85 4,29 2,30 2008 12 3,66 5,91 2,25 3,37 2,54 2009 01 3,21 5,78 2,57 2,54 3,24 2009 02 2,92 5,20 2,28 2,03 3,17 2009 03 3,28 5,06 1,78 1,77 3,29 2009 04 3,22 4,64 1,42 1,61 3,03 2009 05 2,55 4,49 1,94 1,48 3,01 2009 06 2,29 4,22 1,93 1,44 2,78 2009 07 2,53 4,12 1,59 1,21 2,94 2009 08 1,33 4,34 3,01 1,12 3,22 2009 09 1,56 4,21 2,65 1,02 3,19 2009 10 1,72 4,09 2,37 1,02 3,07 2009 11 1,58 4,26 2,68 0,99 3,27 2009 12 1,59 4,43 2,84 1,00 3,43 2010 01 1,32 4,43 3,11 0,98 3,45

Grafikas Nr. 3. (žr. straipsnio pabaigoje)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu, http://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=143.FM.M.U2.EUR.RT.MM.EURIBOR6MD_.HSTA

Palūkanų EUR kaita panaši į palūkanų LT kaitą tik tom, kad palūkanų EUR mažinimas vyko taip pat be įtikinamų sąsajų su jų nustatymo pagrindo - EURIBOR'o kaita: per dešimt 2009 mėn. EURI'ui sumažėjus net 59,8 %, paskolų EUR palūkanos sumažintos tik 46,4 %. Ar tai reiškia, kad šalyje veikiantys bankai ir LB-kas nepritarė Europos centrinio banko (ECB) skolinimo kainos mažinimo ir ES šalių (tame tarpe - ir Lietuvos) ekonomikų gaivinimo politikai?

Atskiro dėmesio vertos palūkanų normų EUR kaitos tendencijos, besiklostančios per paskutinius tris mėnesius (2009 m. lapkričio-2010 m. sausio mėn.): EURI'ui toliau mažėjant (-3,9 %), naujai teikiamų paskolų palūkanos didėjo 8,3 %; o indėlių palūkanoms mažėjant net 23,3 %, skolinimo marža vien tik per tris mėn. padidinta daugiau nei trečdaliu (+ 31,2 %)!!!

Tokiu būdu ,,stengtasi" išsaugoti palūkanų pajamų ir pelnų srautus, nedidindami skolinimo apimčių!

Palūkanų kaitos pasekmės - palūkanų žirklių įvairovės susidarymas

Skirtingomis kryptimis ir skirtingais tempais (greičiais) keičiant palūkanas LT ir EUR, suformuota tam tikra įvairovė palūkanų skirtumų - palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę ir pasekmes.

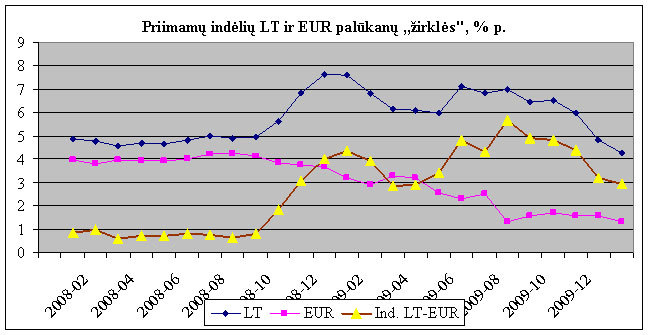

Priimamų įmonių ir namų ūkių indėlių LT ir EUR palūkanų žirkles-1 matome grafike Nr. 4:

Grafikas Nr. 4 (žr. str. pabaigoje)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Priimamų įmonių ir namų ūkių indėlių palūkanų skirtumas (žirklės-1) buvo minimalus iki 2008 m. rugsėjo mėn. - tik 0,82 % p.. Po drąstiško palūkanų LT padidinimo 2008 10-12 ir nuosekliai mažėjant indėlių EUR palūkanoms, indėlių LT ir EUR skirtumas padidėjo iki 3,99 % p., t. y. net 4,9 karto! Toliau mažėjant indėlių EUR palūkanoms, 2009 m. birželio mėn. indėlių LT ir EUR palūkanų skirtumas padidėjo iki 4,82 % p., t. y. dar +20,8 %.

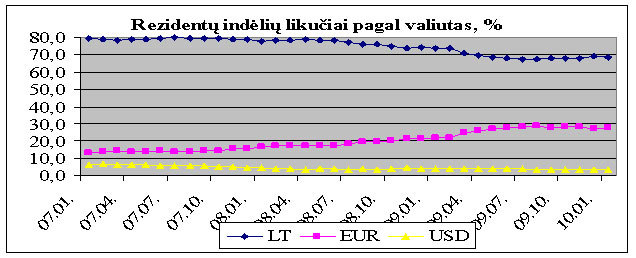

Indėlių LT ir EUR palūkanų žirklių-1 sudarymas turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus neįvyko: indėlių LT likučiai nuolat mažėjo didėjant indėlių likučiams EUR, ką ir matome lentelėje ir grafike Nr. 5:

Lentelė Nr. 5. Įmonių ir namų ūkių indėlių likučių kaita, % per 2008 2009 2010 01 LT -6,3 -3,3 -3,1 EUR 32,3 32,9 -0,9

Grafikas Nr. 5.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 2.7.7. duomenų pagrindu.

Bene svarbesni yra teikiamų paskolų LT ir EUR palūkanų skirtumai, žirklės-2. Įmonėms ir namų ūkiams teikiamų paskolų LT ir EUR palūkanų skirtumas (žirklės-2) buvo minimalus taip pat 2008 m. rugsėjo mėn., tik 1,68 % p.. Po drąstiško palūkanų LT padidinimo 2008 10-12 ir tuo pat metu nuosekliai mažėjant paskolų EUR palūkanoms, paskolų LT ir EUR skirtumas padidėjo iki 4,17 % p., t. y. net 2,5 karto! Toliau mažėjant paskolų EUR palūkanoms, 2009 m. birželio mėn. paskolų LT ir EUR palūkanų skirtumas padidėjo iki 5,78 % p., t. y. dar +38,6 %.

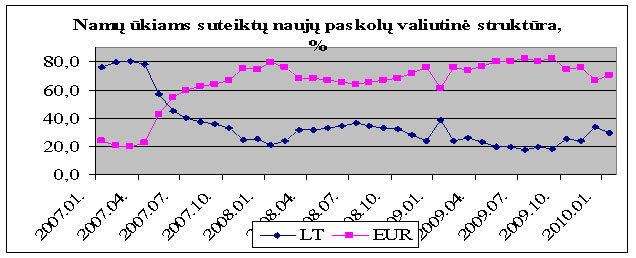

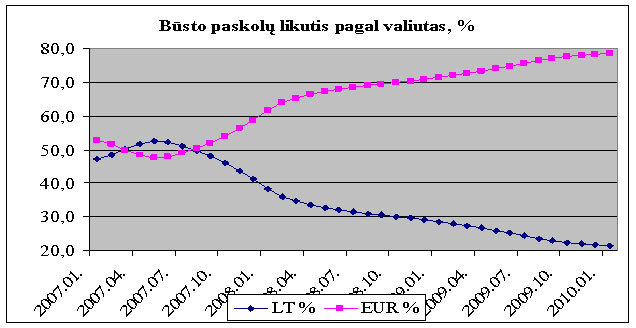

Būtent paskolų LT ir EUR palūkanų žirklės-2 paskatino bankų skolininkų ,,bėgimą" nuo paskolų LT, apie ką įtikinamai liudija būsto paskolų refinansavimo dalies kaita (% iš visų naujai suteiktų būsto paskolų): 2008 11-50,1; 2009 01-56,0; 2009 04-82,3; 2009 09-75,4; 2009 11-65,8.

Galima teigti, kad kaip tik tokiu būdu ir sukelta nepasitikėjimo nacionaline valiuta krizė. Ir tuo pačiu reiškiniu bei faktu, t. y. valiutos ,,rizika", aiškinant ir pridengiant paskolų LT branginimą, mažėjant EURIBOR'ui bei skolinimo EUR palūkanoms.

Palūkanų žirklių rezultatai

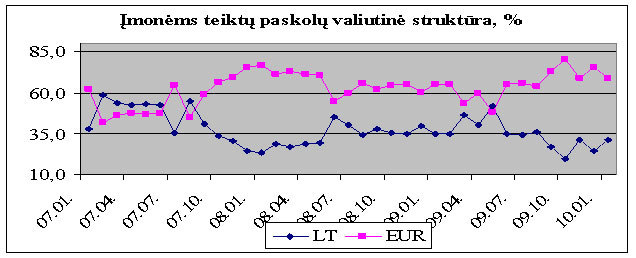

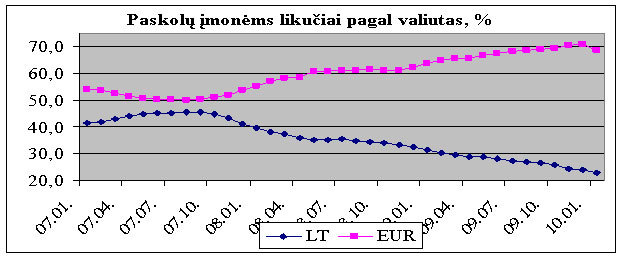

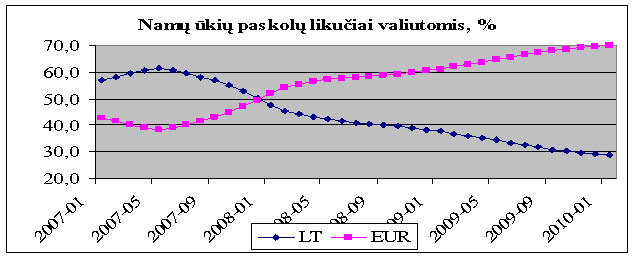

Bankų skolininkų ,,bėgimo" nuo nacionalinės valiutos (LT), t. y. žirklių-2 veikimo rezultatus apibūdina rezidentų paskolų LT likučių dalies mažėjimas nuo 42,8 % 2008 01 iki 27,4 % 2010 01 ir, kartu, paskolų likučio EUR dalies didėjimas, atitinkamai, nuo 54,3 % iki 69,3 % 2010 sausio mėn. Iki trečdalio (o atskirais mėn. ir dar mažiau) sumažėjo kas mėnesį teikiamų LT paskolų įmonėms bei namų ūkiams dalis; beveik sustabdytas paskolų LT teikimas būstui įsigyti. Visa tai matome lentelėje Nr. 6 ir grafikuose Nr. 6-10:

Lentelė Nr. 6. Rez. pask. lik. Paskolos įmonėms Paskolos namų ūkiams LT EUR Teiktos Likučiai Teiktos Likučiai LT EUR LT EUR LT EUR LT EUR 2008 01 42,8 54,3 23,1 76,9 39,6 55,2 20,8 79,2 47,6 52,2 2009 01 35,1 61,9 34,7 65,3 31,5 63,9 38,7 61,3 37,9 61,1 2009 06 32,0 65,2 35,1 64,9 28,2 67,6 19,9 80,1 33,5 65,6 2009 07 31,1 66,1 34,0 66,0 27,2 68,3 17,5 82,5 32,5 66,5 2009 08 31,1 66,2 36,2 63,8 27,1 68,6 19,8 80,2 31,8 67,3 2009 09 39,2 67,1 26,7 73,3 26,6 69,2 18,0 82,0 31,0 68,1 2008 10 29,7 67,3 19,7 80,3 25,9 69,3 25,3 74,7 30,4 68,7 2009 11 28,7 68,4 31,3 68,7 24,6 70,5 23,8 76,2 29,9 69,2 2009 12 27,6 69,3 24,3 75,7 24,1 71,0 33,4 66,6 29,3 69,7 2010 01 27,4 69,3 31,3 68,7 23,0 68,7 29,4 70,3 29,0 70,0

Grafikas Nr. 6. 7. 8. 9. 10 (žr. str. pabaigoje)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelių 2.8., 3.1.1., 3.1.2., 3.3.1., 3.3.2. pagrindu.

Taigi, žirklių-2 veikimo dėka, kuomet skolinimas LT buvo vos ne 2 kartus (dabar1,5 karto) brangesnis nei skolinimas EUR, iš paskolų rinkos nacionalinė valiuta išstumta. Skelbiamos ,,džiugios" žinios apie pusmečio trukmės VILIBOR'o mažėjimo rekordus iki 2,5 % (VZ.LT, 2010 03 09, http://www.delfi.lt/archive/article.php?id=29813983) reiškia, kad ir tarpbankinėje skolinimo rinkoje paklausos nacionalinei valiutai nėra. Kartu tai dar kartą parodo VILI'o absurdiškumą, nes jis savo dydžių (2,5 %) jau tampa mažesniu už kredito išteklių (indėlių LT) kainą (sausio mėn. indėlių palūkanos 4,25 %).

Paskolų LT palūkanų (ir VILIBOR'o) mažėjimo džiaugsmų ir naudos dydžius ženkliai menkina paskolų LT likučių mažėjimas (įmonėms iki 23 %, namų ūkiams - iki 29 %) visose paskolų likučiuose.

Kaip minėta šios apžvalgos 10 psl., indėlių LT ir EUR palūkanų žirklių-1 sudarymas (kuomet indėlių LT palūkanos didesnės už indėlių EUR palūkanas net 3,2 karto!!!) turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus neįvyko: indėlių LT likučiai nuolat mažėjo didėjant indėlių likučiams EUR. Žirklių-1 veikimo rezultatą matome grafike Nr. 11:

Grafikas Nr. 11. (žr. str. pabaigoje)

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.8. pagrindu.

Šalies pinigų rinkoje susidarė keista valiutinė struktūra: skolinimas beveik 70 % vyksta EUR ar kitomis užsienio valiutomis, o taupymas ir pinigų apyvarta - taip pat beveik 70 % vyksta nacionaline valiuta. Tarp jų vyksta daugkartinis valiutų konvertavimas: paskolos EUR ir kitomis užsienio valiutomis naudojimui dažnai keičiamos į LT, o uždirbti ar sutaupyti LT paskolos grąžinimui keičiami į EUR. Ar iš tokio priverstinio valiutų konvertavimo bankai uždirba? Skaičiavimai rodo, kad tokių bankų uždarbių metinės sumos negalėtų viršyti 30 mln. LT, o tai yra palyginti ne daug.

Tai kas ir kodėl sudarė minėtą pinigų rinkos valiutinės struktūros ,,paradoksą"?

Motininiai bankai jau 2008 m. rugsėjo mėn. pradėjo reikalauti savo dukterinių bankų Lietuvoje dengti valiutos pozicijas: jeigu bankas skolina litais, jis privalo turėti ir indėlius ta pačia valiuta - litais. Iš karto išaugo litų poreikis, o tai ir paskatino pakelti indėlių LT palūkanas ir kredito išteklių kainą. Kartu skolinimo LT drastiškas branginimas sustabdė ir patį skolinimą LT ir sudarė situaciją, kuomet, nedidėjant paskolų LT likučiams, atpuolė būtinumas ir indėlių LT sumų didinimui. Tokiu būdu ir buvo ,,uždengta" valiutos LT pozicija (nėra paskolų LT, nereikia ir indėlių LT). Bet apie tai tapo žinoma tik iš pokalbio su Lietuvos banko valdybos nariu Vaidievučiu Geralavičium Baltijos televizijos laidoje "Svarbus pokalbis" 2009 m. spalio 25d., t. y. net po metų (!!!) nuo jau minėtų trijų smūgių šalies ekonomikai.

O ar bėgdami nuo vilko (LT), toli nubėgsime? O, jeigu p. Sorošas bus teisus, teigdamas, kad ,, ... net išgelbėjus Graikiją, euro ateitis lieka ne aiški" ? (LŽ, ,,Arklys paskui vežimą, arba grėsmė eurui", http://www.lzinios.lt/lt/2010-02-26/lietuva_ir_europa/arklys_paskui_vezima_arba_gresme_eurui.htm; ,,Ar euro zonos pasaka artėja prie nelaimingos pabaigos?", "The Economist" ir lrytas.lt inf. 2010-02-21). O gal ir vėl bėgsime atgal, pas tą patį vilką - LT?

Deje, į tokius ar panašius klausimus nei Lietuvos banko nei kitų bankų analitikai neatsakinėja.

Ir pabaigai: o kas gi vyksta palūkanų pasaulyje čia ir dabar, t. y. gruodžio-sausio mėn.?

VILI's sparčiai sminga žemyn ir greitu laiku jau ,,pralenks" net indėlių LT palūkanas ir taps dar daugiau beprasmis. Galima tik stebėtis jo beveik dvigubai didesne, nepagrįstai išpūsta, reikšme praėjusių metų pradžioje. O EURIBOR'as - tikras stabilumo pavyzdys.

Reikšmingai mažėja indėlių LT palūkanos. Gerokai sparčiau nei mažėja indėlių EUR palūkanos.

Saikingai mažėjant naujų paskolų LT palūkanoms, skolinimo EUR palūkanos jau grėsmingai didėja.

Skirtingais tempais mažinant paskolų ir indėlių LT palūkanas, bankų skolinimo LT marža tik per du mėn. padidinta net 2,4 karto.

,,Džiugus" VILIBOR'o ir skolinimo LT palūkanų mažėjimas pradžiugins vis mažesnį skolininkų skaičių, kadangi nacionalinės valiutos dalis ir toliau mažėja tiek naujai teikiamose paskolose tiek paskolų likučiuose. Nacionalinės valiutos išstūmimas iš paskolų rinkos ir euro joje įvedimas tęsiasi.

Vl. Trukšinas,

Statistikas,

Ekonomistas,

Nepriklausomas analitikas.

vtruksinas@cablenet.lt

861630959

Komentuokite ir vertinkite!

Norėdami komentuoti ir vertinti - prisijunkite arba Registruokitės!

bankų veikimo apžvalga")

mėn. bankų veikimo apžvalga")

")